Dlaczego wpłata BLIK stała się domyślnym wyborem polskiego gracza

Siedem lat analizuję metody płatności w iGamingu i pamiętam czasy, gdy depozyt w kasynie online oznaczał przepisywanie szesnastu cyfr z karty, kombinowanie z przelewem, który księgował się następnego dnia, albo zakładanie konta w e-portfelu, którego nazwy nikt poza branżą nie znał. Dziś otwierasz aplikację banku, generujesz sześć cyfr, zatwierdzasz palcem i pieniądze są na koncie gracza, zanim zdążysz odłożyć telefon. Ta zmiana nie wzięła się znikąd.

BLIK to system płatności mobilnych stworzony przez Polski Standard Płatności, czyli spółkę powołaną przez sześć największych polskich banków. Jego sednem jest sześciocyfrowy kod, który generujesz w aplikacji bankowej i który jest ważny przez około dwie minuty. Wpisujesz ten kod tam, gdzie chcesz zapłacić, a samą transakcję potwierdzasz w aplikacji swojego banku. Brzmi prosto, bo takie właśnie jest, i to prostota jest powodem, dla którego metoda zdominowała polski rynek płatności online.

Skala robi wrażenie. W 2025 użytkownicy BLIK zrealizowali 2,9 mld transakcji o łącznej wartości 441,5 mld zł, a to liczby, które jeszcze pięć lat temu wydawałyby się nierealne. Kasyno online jest tylko jednym z miejsc, gdzie ten kod trafia, ale dla gracza, który przyzwyczaił się płacić BLIK-iem za zakupy, bilety i jedzenie z dostawą, naturalnym oczekiwaniem jest, żeby tak samo zasilić konto do gry.

W tym artykule rozkładam wpłatę BLIK na czynniki pierwsze. Pokażę dokładnie, co dzieje się między momentem, gdy klikasz „wpłać”, a chwilą, gdy saldo rośnie. Wyjaśnię, dlaczego czasem trafiasz na kod, a czasem na przekierowanie do innej bramki, ile to realnie kosztuje, jakie limity ustala twój bank, a jakie kasyno, i co zrobić, gdy depozyt utknie po drodze. Nie znajdziesz tu rankingów ani porad, gdzie wpłacać. Znajdziesz mechanikę, którą po przeczytaniu zrozumiesz lepiej niż większość ludzi obsługujących te płatności od strony operatora. Zaznaczam jedno na starcie, bo to fundament reszty tekstu: BLIK obsługuje wpłatę, ale wypłaty bezpośrednio na ten kanał w praktyce nie ma, i ta asymetria zdeterminuje połowę decyzji, które podejmiesz jako gracz.

Co naprawdę dzieje się podczas wpłaty BLIK

Wyobraź sobie, że płatność BLIK to sztafeta, w której pałeczkę przekazuje sobie czterech biegaczy: twoja aplikacja bankowa, system Polskiego Standardu Płatności, bramka płatnicza kasyna i wreszcie serwer operatora, który dopisuje środki do twojego salda. Cały bieg trwa kilka sekund, ale każdy etap ma swoją rolę i każdy może pójść nie tak. Zrozumienie tej sztafety jest ważniejsze, niż się wydaje, bo gdy coś się zatnie, od razu wiesz, na którym odcinku szukać problemu.

Bramka płatnicza to pośrednik techniczny, który łączy stronę, na której płacisz, z systemem rozliczeniowym. Kasyno samo nie rozmawia bezpośrednio z BLIK-iem; robi to przez wyspecjalizowaną firmę płatniczą, która ma podpisaną umowę z PSP i z bankami. To dlatego ekran wpłaty często wygląda inaczej niż reszta serwisu i czasem przenosi cię na osobną stronę z innym adresem. Nie ma w tym nic podejrzanego z technicznego punktu widzenia, to standardowy element architektury płatności online.

Mechanika dzieli się na dwa scenariusze, które gracz musi umieć rozróżnić. W modelu bezpośrednim wpisujesz kod BLIK na ekranie bramki, a płatność trafia od razu do operatora. W modelu pośrednim BLIK zasila najpierw e-portfel albo konto u pośrednika płatniczego, a dopiero stamtąd środki idą do kasyna. Z perspektywy gracza oba zaczynają się tak samo, od wygenerowania kodu, ale różnią się tym, co dzieje się dalej, ile kosztują i jak wygląda ewentualny zwrot. Operator BLIK odniósł się zresztą do tej drugiej ścieżki publicznie, gdy okazało się, że jego marka pojawia się w miejscach, których nie autoryzował, i zapowiedział, że za każdym razem, gdy dowiaduje się o bezprawnym wykorzystaniu BLIK-a, podejmuje kroki, żeby takie działania zablokować.

Średnia wartość pojedynczej transakcji online BLIK w 2025 wyniosła 158 zł, co dużo mówi o tym, jak system jest zaprojektowany. To metoda do płatności codziennych, zaprojektowana pod szybkie, niewielkie kwoty, a nie pod hurtowe przelewy. Gdy więc próbujesz wpłacić depozyt znacznie wyższy niż ta średnia, system działa tak samo, ale uruchamiają się mechanizmy limitów i weryfikacji, o których opowiem w dalszej części. To nie jest awaria, tylko logiczna konsekwencja tego, do czego BLIK powstał.

Z mojego doświadczenia najwięcej nieporozumień bierze się z tego, że gracz traktuje wpłatę jak czarną skrzynkę. Wrzucasz kod, ufasz, że zadziała, i jeśli nie zadziała, panikujesz. Tymczasem każdy z czterech etapów sztafety pozostawia ślad. Bank pokazuje autoryzację w historii. PSP rejestruje przekazanie środków. Bramka generuje identyfikator transakcji. Kasyno ma log po swojej stronie. Gdy nauczysz się patrzeć na płatność jak na ciąg zdarzeń, a nie pojedynczy klik, przestajesz być bezradny wobec problemów. Wiesz, gdzie zajrzeć i o co dopytać.

Jest jeszcze jeden aspekt, który warto rozumieć od początku. Kod BLIK sam w sobie niczego nie autoryzuje. To autoryzacja w aplikacji bankowej jest momentem, w którym faktycznie zgadzasz się na obciążenie. Kod to tylko sposób, żeby system wiedział, do którego konta podłączyć daną transakcję. Ta różnica wydaje się subtelna, ale ma ogromne znaczenie dla bezpieczeństwa, bo to ona sprawia, że samo poznanie twojego kodu przez osobę trzecią w typowym scenariuszu wpłaty nie wystarcza, żeby zabrać ci pieniądze bez twojej zgody w aplikacji.

Wpłata krok po kroku, czyli co robić ekran po ekranie

Pierwszy depozyt potrafi onieśmielać, choć w rzeczywistości jest prostszy niż zamówienie taksówki przez aplikację. Przeprowadzę cię przez całą procedurę tak, jakbym siedział obok i pokazywał palcem na ekran. Założenie jest jedno: masz już aktywny BLIK w aplikacji swojego banku i konto w serwisie, na który chcesz wpłacić. Resztę rozkładam na konkretne ruchy.

Zaczynasz od wejścia w sekcję kasy, czyli miejsca oznaczonego zwykle jako wpłata, depozyt albo kasa. Tam wybierasz BLIK z listy dostępnych metod. Jeśli go nie widzisz, to sygnał, że dany serwis albo nie obsługuje tej metody bezpośrednio, albo udostępnia ją przez pośrednika pod inną nazwą. To pierwszy moment, w którym warto być uważnym, bo nazwa metody na liście podpowiada, z którym z dwóch scenariuszy sztafety masz do czynienia.

Następnie wpisujesz kwotę depozytu. Tu pojawia się pole, w którym widać minimalną i maksymalną wartość pojedynczej wpłaty. Zapamiętaj te liczby, bo za chwilę wyjaśnię, dlaczego nie są tym samym co limit twojego banku. Po zatwierdzeniu kwoty system poprosi cię o sześciocyfrowy kod. I teraz najważniejszy ruch: otwierasz aplikację bankową, generujesz kod BLIK, masz na jego przepisanie około dwóch minut, więc nie ma pośpiechu, ale nie ma też czasu na kawę. Przepisujesz sześć cyfr w pole na ekranie płatności.

Po wpisaniu kodu wraca pałeczka do twojego banku. Aplikacja wyświetla powiadomienie z prośbą o potwierdzenie. Tu zobaczysz odbiorcę i kwotę, i to jest moment, w którym faktycznie zatwierdzasz transakcję, najczęściej odciskiem palca, skanem twarzy albo PIN-em. Zwróć uwagę na nazwę odbiorcy. Jeśli płacisz bezpośrednio, zobaczysz nazwę bramki lub operatora. Jeśli przez pośrednika, zobaczysz nazwę e-portfela albo firmy pośredniczącej. To kolejna wskazówka, którym torem jadą twoje pieniądze.

Po potwierdzeniu zostajesz przeniesiony z powrotem na stronę kasyna, a saldo powinno wzrosnąć niemal natychmiast. Pełna procedura, od wejścia w kasę do dopisania środków, zajmuje przy dobrym połączeniu mniej niż minutę. Jeśli kiedykolwiek płaciłeś BLIK-iem za zakupy online, to dokładnie ten sam schemat, tylko odbiorcą jest bramka płatnicza zamiast sklepu.

Kilka praktycznych nawyków, które wypracowałem przez lata obserwacji i które oszczędzają nerwów. Generuj kod dopiero wtedy, gdy ekran płatności jest już otwarty i czeka na cyfry, bo kod ma krótką ważność i nie ma sensu marnować jej na szukanie pola. Nie generuj kodu na zapas, nie podawaj go nikomu i nie wpisuj go nigdzie poza ekranem płatności, na który sam weszłeś. Trzymaj telefon naładowany, bo autoryzacja wymaga działającej aplikacji bankowej, a rozładowanie się w połowie transakcji to klasyczny powód utknięcia płatności. I sprawdzaj kwotę oraz odbiorcę w oknie potwierdzenia banku, nie na stronie kasyna, bo to bank pokazuje prawdę o tym, co faktycznie autoryzujesz.

Jeszcze jedna rzecz, którą początkujący gracze często przeoczają. Pierwsza wpłata bywa traktowana przez serwisy jako moment powiązania metody płatności z kontem gracza. Wiele regulaminów zakłada, że wypłata musi trafić tym samym kanałem, którym wpłacałeś, a ponieważ BLIK wypłat nie obsługuje, twój pierwszy depozyt pośrednio zdefiniuje, jak będziesz odbierał ewentualne środki. To nie jest temat samej wpłaty, ale decyzja, którą podejmujesz właśnie w tym kroku, więc warto mieć ją z tyłu głowy, generując pierwszy kod.

Ile czeka się na zaksięgowanie i od czego to zależy

Najczęstsze pytanie, jakie słyszę o wpłatach, brzmi: czy to naprawdę natychmiast. Odpowiedź szczera: prawie zawsze tak, a gdy nie, to nie z winy samego BLIK-a. Sam system jest zbudowany pod ekspresowe rozliczenia w czasie rzeczywistym i robi to niezawodnie. W 2025 realizowano średnio 8 mln transakcji BLIK dziennie, co odpowiada około 92 płatnościom na sekundę, a infrastruktura, która udźwignie takie tempo bez zadyszki, nie jest tym, co cię spowolni przy pojedynczym depozycie.

Skoro więc sam BLIK jest błyskawiczny, skąd biorą się opóźnienia. Z pozostałych ogniw sztafety. Bramka płatnicza może mieć chwilowe obciążenie. Serwer kasyna może przetwarzać twoją transakcję wolniej, jeśli akurat trwa szczyt ruchu. A w modelu pośrednim dochodzi dodatkowy etap: środki najpierw lądują w e-portfelu, a dopiero potem są przerzucane do operatora, i to przerzucenie bywa nie zawsze automatyczne. To dlatego ten sam BLIK potrafi zaksięgować depozyt w dwie sekundy w jednym miejscu, a w drugim każe czekać kilka minut. Zmienną nie jest metoda, tylko to, ile rąk przechodzi przez nią po drodze.

Warto rozumieć, że pojęcie natychmiastowości w płatnościach ma dwie warstwy. Pierwsza to autoryzacja, czyli moment, w którym bank potwierdza, że pieniądze wyszły z twojego konta. Ta jest naprawdę natychmiastowa. Druga to zaksięgowanie po stronie odbiorcy, czyli dopisanie środków do twojego salda gracza. Tu wchodzą w grę systemy operatora, które w 99 procentach przypadków też działają od razu, ale technicznie są od BLIK-a niezależne. Gdy ktoś pisze, że wpłata BLIK jest natychmiastowa, ma na myśli pierwszą warstwę, i ma rację, ale druga warstwa zależy już od kogoś innego.

Rynek od lat domaga się płatności jeszcze szybszych i jeszcze bardziej elastycznych, i to widać po tym, jak rosną nowsze rozwiązania w ekosystemie BLIK. Wiceprezes zarządu Polskiego Standardu Płatności podsumowała to wprost, mówiąc o płatnościach odroczonych, że skokowy wzrost ich liczby, który w 2025 wyniósł około 440 procent rok do roku, to najlepszy dowód na to, jak bardzo rynek wciąż potrzebuje takich rozwiązań. Dla gracza wniosek jest taki, że oczekiwanie błyskawicznego depozytu nie jest fanaberią, tylko standardem, do którego cały rynek płatności się dostosowuje.

Jeśli twój depozyt nie zaksięgował się w ciągu kilku minut, najpierw sprawdź historię w aplikacji bankowej. Jeżeli widzisz tam pomyślną autoryzację, oznacza to, że pieniądze wyszły i problem leży po stronie odbiorcy, więc czas skontaktować się z obsługą serwisu z identyfikatorem transakcji. Jeżeli autoryzacji nie ma, transakcja w ogóle nie doszła do skutku i twoje środki są bezpieczne na koncie, a ty możesz spokojnie spróbować ponownie. Ta prosta diagnostyka, sprawdź bank zanim wpadniesz w panikę, rozwiązuje większość zgłoszeń, które trafiają do obsługi jako rzekome zniknięcie pieniędzy.

Realne koszty depozytu, czyli kto i kiedy pobiera prowizję

Mit, który ciągnie się za BLIK-iem jak cień, brzmi: BLIK jest zawsze darmowy. To prawda w większości codziennych sytuacji, ale w świecie kasyn online ma kilka gwiazdek, które trzeba znać, zanim wpłacisz większą kwotę i zdziwisz się, dlaczego na koncie wylądowało mniej, niż wysłałeś.

Zacznijmy od strony, która faktycznie jest darmowa. Twój bank co do zasady nie pobiera prowizji za płatność BLIK, tak samo jak nie pobiera jej, gdy płacisz BLIK-iem w sklepie internetowym. Z perspektywy banku to po prostu kolejna transakcja w systemie, który obsługuje miliony operacji dziennie. Dla porównania skali, w 2025 liczba płatności BLIK w punktach sprzedaży wzrosła o 22 procent do 704,5 mln, o łącznej wartości 41,9 mld zł, i żaden z tych ludzi przy kasie nie dopłacił złotówki za sam fakt użycia BLIK-a. Ta sama logika obowiązuje przy wpłacie do serwisu.

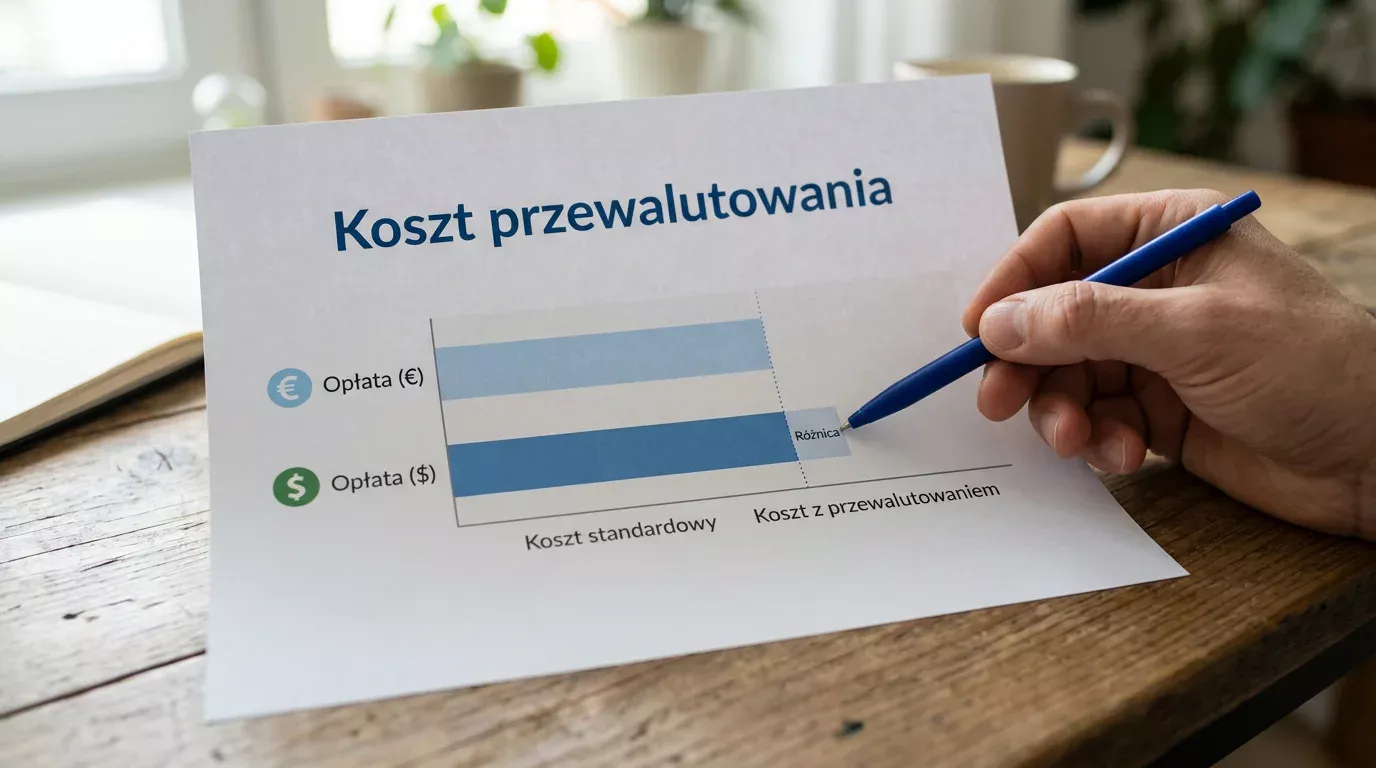

Tyle że to nie cała historia. Pierwszą gwiazdkę stawia model pośredni. Gdy BLIK zasila e-portfel, a dopiero portfel zasila kasyno, pośrednik niemal zawsze ma swój cennik. Doładowanie portfela bywa darmowe, ale przewalutowanie, utrzymanie konta albo sam transfer do operatora potrafią być obciążone opłatą. To nie BLIK pobiera tę prowizję, to ogniwo, które dokleiło się do łańcucha płatności. Gracz, który nie rozróżnia obu modeli, obwinia BLIK-a za koszt, którego BLIK w ogóle nie generuje.

Druga gwiazdka to waluta. Wiele serwisów rozlicza się w euro albo dolarach, a twój BLIK działa w złotówkach. Gdzieś musi nastąpić przewalutowanie, a tam, gdzie jest przewalutowanie, jest spread, czyli różnica między kursem kupna a sprzedaży, na której zarabia ten, kto wymienia. Spread bywa ukryty w kursie i nie pokazuje się jako osobna pozycja prowizji, więc łatwo go przeoczyć. To realny koszt, który przy większych kwotach zjada zauważalny procent depozytu, mimo że nominalnie wszystko wyglądało na darmowe.

Pokażę to na bezbrandowym przykładzie liczbowym, żeby nie zostawiać tego w teorii. Załóżmy, że wpłacasz równowartość 400 zł do serwisu rozliczającego się w euro, a spread wynosi 3 procent. Sam transfer BLIK jest darmowy, doładowanie portfela też, ale na przewalutowaniu tracisz około 12 zł. Te 12 zł nie pojawi się nigdzie jako prowizja, po prostu na koncie gracza zobaczysz równowartość 388 zł zamiast 400. Pomnóż to przez kilka depozytów w miesiącu i zaczyna to być kwota, o której warto wiedzieć.

Wniosek z mojej praktyki jest prosty i niewdzięczny, bo wymaga czytania. Zanim potwierdzisz wpłatę, sprawdź trzy rzeczy: czy płacisz bezpośrednio czy przez pośrednika, w jakiej walucie rozlicza się serwis i czy w oknie potwierdzenia banku kwota zgadza się z tą, którą wpisałeś. Jeśli wszystkie trzy grają, twój depozyt jest faktycznie darmowy. Jeśli któraś zgrzyta, gdzieś w łańcuchu siedzi koszt, i lepiej go znaleźć przed transakcją niż po niej.

Limity wpłaty, czyli dlaczego twój bank rządzi mocniej niż kasyno

To temat, na którym potyka się więcej graczy, niż przypuszczasz, bo wszyscy patrzą na limit pokazany na ekranie kasyna, a prawdziwy sufit jest ustawiony zupełnie gdzie indziej. W grze są dwa niezależne limity i dopóki nie zrozumiesz, który jest którym, będziesz dostawać odmowy bez zrozumienia powodu.

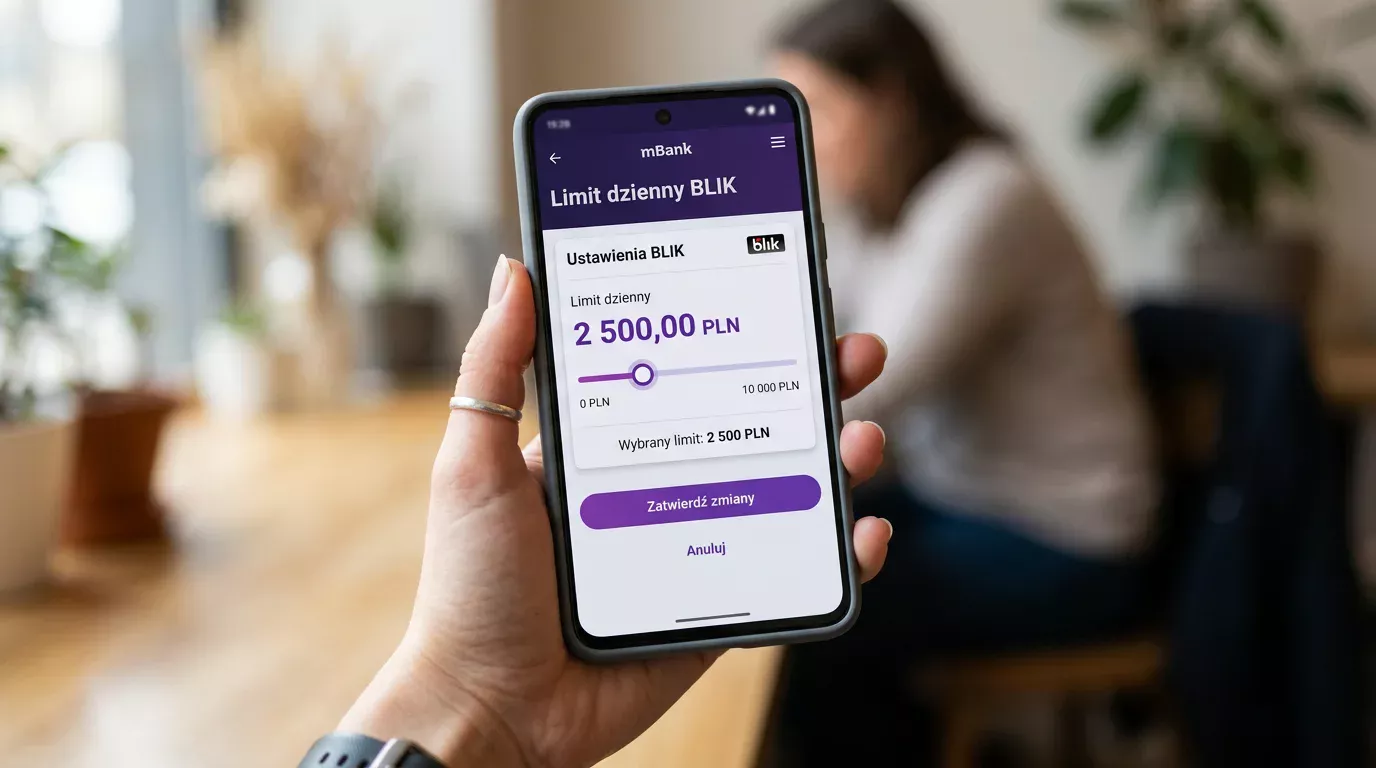

Pierwszy limit ustala serwis. To te minimalne i maksymalne kwoty pojedynczej wpłaty, które widzisz w polu depozytu. Operator ustawia je dla siebie, z powodów biznesowych i regulacyjnych, i nie mają one nic wspólnego z twoim bankiem. Drugi limit, ten ważniejszy, ustala twój bank, i dotyczy BLIK-a jako takiego, niezależnie od tego, gdzie płacisz. To dzienny limit transakcji BLIK, czasem dodatkowo limit liczby operacji na dobę, ustawiany w aplikacji bankowej i przez wielu graczy nigdy nieoglądany.

Te limity bankowe istnieją z dobrego powodu, są zabezpieczeniem na wypadek przejęcia twojego konta lub telefonu. Skala adopcji BLIK-a tłumaczy, dlaczego banki traktują je poważnie: według NBP liczba zarejestrowanych aplikacji mobilnych BLIK na koniec czerwca 2025 wyniosła 34,9 mln, przy ponad 19 mln użytkowników. Przy takiej masie transakcji limit dzienny jest pierwszą linią obrony, jeśli ktoś niepowołany dostanie się do twojego telefonu. Banki ustawiają domyślny pułap dość nisko właśnie po to, żeby świadomie podnieść go mógł tylko właściciel konta.

I tu dochodzimy do sedna nieporozumienia. Możesz trafić na serwis, który pozwala wpłacić jednorazowo wysoką kwotę, ale jeśli przekracza ona twój dzienny limit BLIK ustawiony w banku, transakcja zostanie odrzucona, i to bank ją odrzuci, nie kasyno. Gracz widzi komunikat o nieudanej płatności i obwinia operatora, podczas gdy blokada siedzi w aplikacji jego własnego banku. Rozwiązanie jest banalne: wejdź w ustawienia BLIK w swojej aplikacji bankowej i sprawdź, jaki masz limit dzienny. Jeśli planujesz większy depozyt, podnieś go z wyprzedzeniem, bo zmiana limitu sama bywa procesem wymagającym dodatkowej autoryzacji, a niektóre banki wprowadzają opóźnienie, zanim nowy, wyższy limit zacznie obowiązywać. Jeśli chcesz zejść głębiej w samą mechanikę pułapów, rozłożyłem to szczegółowo w tekście o limitach transakcji BLIK, gdzie pokazuję, jak różne banki ustawiają domyślne wartości i jak je modyfikować.

Kiedy depozyt nie wchodzi i jak się w tym odnaleźć

Najgorsze, co może spotkać gracza, to ekran z komunikatem o błędzie i poczucie, że pieniądze rozpłynęły się gdzieś między bankiem a kasynem. W ciągu lat zebrałem garść scenariuszy, które powtarzają się tak regularnie, że potrafię odgadnąć przyczynę, zanim usłyszę szczegóły. Pokażę najczęstsze, bo dziewięć na dziesięć problemów z wpłatą to jeden z nich.

Pierwszy klasyk to wygasły kod. Wygenerowałeś sześć cyfr, ale zanim je wpisałeś, minęły dwie minuty i kod stracił ważność. System odrzuca transakcję, żadne pieniądze nie wyszły, a ty po prostu generujesz nowy kod i próbujesz ponownie. To nie awaria, to działający zabezpieczenie. Z tego samego powodu nie warto generować kodu zawczasu, bo zegar tyka od momentu wygenerowania, nie od momentu wpisania.

Drugi klasyk to przekroczony limit, który opisałem wyżej. Bank odrzuca transakcję, bo kwota przebija twój dzienny pułap BLIK. Rozpoznasz to po tym, że komunikat o błędzie pojawia się na etapie autoryzacji w aplikacji bankowej, a nie na stronie płatności. Rozwiązanie znasz: sprawdź i ewentualnie podnieś limit w ustawieniach banku.

Trzeci, najbardziej stresujący, to transakcja, która wisi w zawieszeniu. Pieniądze wyszły z konta, widzisz autoryzację w historii banku, ale saldo gracza nie wzrosło. To zwykle problem na etapie bramki albo serwera operatora, i w modelu pośrednim najczęściej oznacza, że środki utknęły w e-portfelu w drodze do kasyna. Tu kluczowa jest cierpliwość połączona z konkretem. Nie wpłacaj drugi raz, bo ryzykujesz podwójny depozyt. Zamiast tego zanotuj identyfikator transakcji z historii bankowej i godzinę, a następnie skontaktuj się z obsługą serwisu. Te dwie informacje pozwalają im odnaleźć płatność w logach i albo ją zaksięgować, albo zwrócić.

Złota zasada, którą powtarzam jak mantrę: zanim cokolwiek zrobisz, sprawdź historię w aplikacji bankowej. Ona jest twoim jedynym wiarygodnym źródłem prawdy o tym, czy pieniądze faktycznie wyszły. Strona kasyna może pokazywać błąd, podczas gdy transakcja przeszła, albo pokazywać sukces, gdy w rzeczywistości utknęła. Bank nie kłamie. Jeśli w historii jest autoryzacja, pieniądze wyszły i czas na rozmowę z obsługą. Jeśli jej nie ma, pieniądze są u ciebie i możesz spokojnie próbować jeszcze raz. Ta jedna nawyk eliminuje większość paniki i większość podwójnych wpłat.

Na koniec scenariusz, który technicznie nie jest awarią, ale graczy zaskakuje. Niektóre banki przy pierwszej wpłacie do serwisu hazardowego albo do nieznanego odbiorcy uruchamiają dodatkową weryfikację, czasem nawet czasowo wstrzymują transakcję do potwierdzenia. To element ochrony przed oszustwami, nie złośliwość. Jeśli to ci się przydarzy, zwykle wystarczy potwierdzić transakcję w aplikacji lub odpowiedzieć na zapytanie banku, żeby odblokować płatność. Warto o tym wiedzieć, bo inaczej taki komunikat łatwo wziąć za odrzucenie depozytu.