Siedem lat analizuję polski rynek płatności i branżę iGaming, i przez ten czas nauczyłem się jednej rzeczy: hasło "kasyno online BLIK" znaczy coś zupełnie innego dla gracza, dla banku i dla prawnika. Gracz widzi wygodny kod z aplikacji bankowej. Operator widzi bramkę, która konwertuje lepiej niż karta. A prawnik widzi metodę płatności, która sama w sobie jest w pełni legalna, ale bywa wpięta w usługę, której polskie prawo nie przewidziało. Ta rozbieżność jest sednem całego tematu i właśnie dlatego napisałem ten przewodnik inaczej niż dziesięć identycznych rankingów, które wyskakują na pierwszej stronie wyszukiwarki.

Zacznijmy od skali, bo ona ustawia perspektywę. W 2025 roku Polacy wykonali BLIKiem 2,9 mld transakcji o łącznej wartości 441,5 mld zł — to nie jest niszowy gadżet, tylko domyślny sposób, w jaki cały kraj płaci w internecie. Dla porównania, przychody całej branży hazardowej w Polsce przekroczyły w 2024 roku 94 mld zł, a sam segment kasyn online urósł o niemal 35 procent. Kiedy zestawisz te dwie liczby, zobaczysz, dlaczego operatorzy walczą o to, żeby przyjmować akurat tę metodę: ona jest tam, gdzie są pieniądze i nawyk płacenia jednym kodem.

Problem w tym, że cała czołówka wyników na frazę "kasyno blik" to bliźniacze strony afiliacyjne: ranking operatorów, tabela bonusów, instrukcja wpłaty i ani jednego źródła. Nikt nie tłumaczy, że BLIK nie obsługuje wypłat z kasyn, że legalne kasyno online w Polsce to monopol jednego podmiotu, ani że większość "polecanych" marek to operatorzy spoza krajowej koncesji. Ten tekst zamyka te luki. Pokażę ci, jak technicznie działa BLIK w kasynie i czym różni się płatność bezpośrednia od tej przez pośrednika, dlaczego wypłata wraca inną drogą, gdzie przebiega granica między legalnym a szarym rynkiem, i jak nie stracić pieniędzy na phishingu kodów. Operuję wyłącznie danymi z pierwszej ręki — PSP, NBP, EY, Ministerstwa Finansów i CBOS — bo tylko one pozwalają oddzielić fakty od marketingu.

Zastrzeżenie, które robię na starcie i którego się trzymam: to nie jest miejsce, w którym kogokolwiek namawiam do gry. Opisuję, jak działają mechanizmy, żebyś rozumiał, na co patrzysz, kiedy widzisz logo BLIK na stronie kasyna. Decyzja, czy w ogóle wchodzić w ten obszar, należy do ciebie — moją rolą jest dać ci pełną mapę, a nie sprzedać ci bilet.

BLIK jako metoda płatności jest legalny i powszechny — w 2025 roku obsłużył 2,9 mld transakcji. Legalność samego kasyna to jednak osobna kwestia, regulowana ustawą o grach hazardowych, a nie tym, jakie logo płatnicze widnieje w stopce strony.

Najważniejsze fakty, zanim zaczniesz czytać

- BLIK to płatność w pełni legalna i masowa — 2,9 mld transakcji w 2025 roku — ale jego obecność na stronie nie przesądza o legalności samego kasyna.

- Legalne kasyno online w Polsce to monopol Totalizatora Sportowego; pozostali operatorzy "z BLIK" w rankingach to w większości podmioty offshore z szarej strefy.

- BLIK obsługuje wpłatę, nigdy bezpośrednią wypłatę — wygrana wraca przelewem na konto, e-portfelem lub inną metodą, i to po weryfikacji KYC.

- W 2025 roku do nielegalnych serwisów hazardowych trafiło około 15 mld zł, a kary nałożone na operatorów przez trzy lata wyniosły łącznie 50 tys. zł.

- Największe realne ryzyko to nie sam BLIK, lecz phishing kodów — w grudniu 2025 oszustwa komputerowe stanowiły 98 procent obsłużonych incydentów.

Czym jest BLIK i dlaczego zna go praktycznie każdy Polak

Pierwszy raz tłumaczyłem działanie BLIKa znajomemu z Niemiec i utknąłem na prostym pytaniu: "ale gdzie wpisujesz numer karty?". Nigdzie. I to jest cała idea. BLIK to system, który pozwala zapłacić w internecie, w sklepie i w bankomacie bez podawania danych karty — wystarczy sześciocyfrowy kod wygenerowany w aplikacji bankowej i jego zatwierdzenie w tej samej aplikacji. Dla Polaka to oczywistość, dla obcokrajowca rewolucja, bo nigdzie indziej w Europie jeden krajowy standard nie zdominował płatności mobilnych w takim stopniu.

Za systemem stoi spółka Polski Standard Płatności, powołana w 2015 roku przez konsorcjum największych banków. To nie jest aplikacja jednego banku — to wspólna infrastruktura, do której podpięte są niemal wszystkie liczące się instytucje na rynku. Dlatego kod wygenerowany w aplikacji jednego banku działa tak samo jak kod z aplikacji innego: standard jest jeden, a obsługuje go cała sieć.

Polski Standard Płatności — operator systemu BLIK, spółka założona przez konsorcjum polskich banków. To podmiot odpowiedzialny za infrastrukturę, zasady i bezpieczeństwo całego systemu; banki są jego uczestnikami, a nie właścicielami pojedynczych "wersji" BLIKa.

Mechanika kodu jest banalnie prosta i właśnie ta prostota odpowiada za skalę. Otwierasz aplikację banku, generujesz sześciocyfrowy kod, wpisujesz go w polu płatności i potwierdzasz transakcję na telefonie. Kod jest jednorazowy i ważny krótko — zwykle około dwóch minut — po czym wygasa. Nie krąży po internecie numer twojej karty, nie zostawiasz danych na stronie sprzedawcy, a autoryzacja zawsze odbywa się w zaufanym środowisku aplikacji bankowej. To ważny szczegół, do którego wrócę w części o bezpieczeństwie, bo zmienia on charakter zagrożeń.

Skala adopcji jest tym, co odróżnia BLIK od typowej metody płatności. Według NBP na koniec czerwca 2025 roku liczba zarejestrowanych aplikacji mobilnych BLIK wyniosła 34,9 mln — o 2,4 mln więcej niż pół roku wcześniej — przy ponad 19 mln użytkowników. W systemie uczestniczy 21 banków oraz ponad 42 agentów rozliczeniowych, którzy razem mają ponad 90 procent udziału w rynku. To nie jest rozwiązanie alternatywne; to płatnicza infrastruktura kraju.

Żeby zobaczyć tę skalę w ruchu, popatrz na tempo. W 2025 roku system obsługiwał średnio 8 mln transakcji dziennie. Kiedy podzielisz to przez dobę, wychodzi liczba, która robi wrażenie nawet na mnie po siedmiu latach w branży.

Średnio 92 płatności BLIK na sekundę — tyle realizowano w Polsce w 2025 roku. W czasie, w którym przeczytałeś to zdanie, system zaksięgował kilkaset transakcji.

Dla tematu kasyn ta powszechność ma konkretną konsekwencję. Skoro niemal każdy dorosły Polak ma BLIKa pod ręką i ufa mu w codziennych zakupach, to dla operatora kasyna jest to najkrótsza droga do portfela klienta — bez bariery wpisywania danych karty, bez przekierowań, które gubią po drodze połowę płacących. I właśnie dlatego logo BLIK pojawia się na stronach, które z polskim prawem hazardowym nie mają nic wspólnego. Sama metoda jest neutralna i krajowa; to, do czego ktoś ją podpina, to już zupełnie inna historia.

Jak BLIK trafia do kasyna — dwie zupełnie różne drogi

Gdyby ktoś zapytał mnie o jeden szczegół, który odróżnia osobę rozumiejącą rynek od osoby tylko klikającej "zapłać", wskazałbym właśnie ten: czy BLIK na stronie kasyna jest podpięty bezpośrednio, czy przez pośrednika. Wygląda identycznie — to samo pole na sześciocyfrowy kod — a oznacza dwie odmienne sytuacje prawne, finansowe i techniczne. Większość konkurencyjnych poradników w ogóle tego nie rozróżnia, a to fundament całego tematu.

W modelu bezpośrednim kasyno ma podpisaną umowę z agentem rozliczeniowym obsługującym BLIK i przyjmuje płatność wprost na własną bramkę. Twój kod ląduje w systemie, który rozpoznaje odbiorcę jako tego konkretnego operatora, a pieniądze trafiają na jego rachunek bez ogniw pośrednich. W praktyce taki układ wymaga, żeby operator spełniał wymogi systemu płatniczego i był dla niego akceptowalnym partnerem — a to filtr, którego większość zagranicznych kasyn nie przechodzi.

W modelu przez pośrednika płacisz BLIKiem nie kasynu, lecz e-portfelowi lub serwisowi płatniczemu. Doładowujesz saldo w takiej usłudze własnym kodem, a dopiero potem przenosisz środki z portfela do kasyna jako osobną operację. Z punktu widzenia BLIKa transakcja wygląda jak zwykłe zasilenie e-portfela — system nie "widzi" kasyna na końcu łańcucha. To właśnie ten mechanizm pozwala operatorom spoza polskiej koncesji oferować "płatność BLIK", mimo że sam BLIK nie ma z nimi żadnej relacji.

Operator systemu nie pozostawia wątpliwości, jak ocenia takie wykorzystanie marki. Pytany o przypadki, w których jego logo pojawia się przy nielegalnych usługach, przedstawiciel biura prasowego przyznał wprost, że firma "nie miała świadomości, że marka BLIK jest wykorzystywana w ten sposób", i zapewnił, że za każdym razem, gdy dowiaduje się o bezprawnym użyciu, podejmuje kroki, by je zablokować. To istotne: obecność logo nie oznacza partnerstwa, a często wręcz przeciwnie — oznacza wpięcie przez tylne drzwi, którego operator sobie nie życzy.

| Cecha | BLIK bezpośredni | BLIK przez pośrednika |

|---|---|---|

| Odbiorca płatności | bramka kasyna | e-portfel lub serwis płatniczy |

| Relacja z systemem BLIK | umowa z agentem rozliczeniowym | brak relacji kasyna z BLIK |

| Liczba kroków | jedna operacja | doładowanie, potem przelew do kasyna |

| Co widzi system płatniczy | płatność do konkretnego operatora | zasilenie e-portfela |

| Typowe koszty | brak dodatkowych marż | możliwy spread walutowy i prowizja portfela |

| Droga powrotna środków | zależna od metod kasyna | najpierw na e-portfel, potem dalej |

Koszt łańcucha pośredniego nie jest abstrakcją. Gdy płacisz przez e-portfel obsługujący waluty obce, dochodzi przewalutowanie — saldo kasyna często prowadzone jest w euro, a twój BLIK obciąża złotówkowe konto. Każde takie przejście to spread, czyli różnica między kursem kupna a sprzedaży, którą zarabia pośrednik. Dla porównania skali codziennego BLIKa: średnia wartość pojedynczej transakcji online wyniosła w 2025 roku 158 zł — przy takich kwotach kilkuprocentowy spread na każdym doładowaniu i każdej wypłacie potrafi cicho zjeść sporą część budżetu, zanim w ogóle zaczniesz grać.

Praktyczny wniosek z tej sekcji jest prosty. Jeśli widzisz "BLIK", warto wiedzieć, czy płacisz wprost, czy przez portfel — bo to drugie oznacza dodatkowe koszty, dodatkowe ogniwo trzymające twoje pieniądze i, najczęściej, operatora, który nie działa w polskim systemie koncesyjnym. Mechanikę samej wpłaty rozkładam krok po kroku w następnej części.

Wpłata BLIK od środka — co dzieje się między kodem a saldem

Zapytałem kiedyś grupę graczy, co dokładnie dzieje się po wpisaniu kodu, i prawie nikt nie potrafił odpowiedzieć — wszyscy widzą tylko "saldo się zwiększyło". A między wpisaniem sześciu cyfr a pojawieniem się środków rozgrywa się krótka, ale konkretna sekwencja, którą warto rozumieć, choćby po to, by wiedzieć, na którym etapie coś może pójść nie tak.

Sama wpłata sprowadza się do kilku ruchów. Wybierasz BLIK jako metodę zasilenia konta, generujesz kod w aplikacji bankowej, wpisujesz go w polu kasyna lub pośrednika i zatwierdzasz transakcję na telefonie. Po zatwierdzeniu kod wygasa, a system przekazuje informację o płatności do odbiorcy. W modelu bezpośrednim saldo rośnie niemal natychmiast; w modelu przez pośrednika najpierw zasilasz e-portfel, a potem wykonujesz drugą operację — przeniesienie środków do kasyna.

Szybkość, którą odczuwasz przy wpłacie, nie bierze się znikąd — to ta sama infrastruktura, która obsługuje masowe płatności w sklepach. W 2025 roku liczba płatności BLIK w punktach sprzedaży wzrosła o 22 procent, do 704,5 mln operacji o łącznej wartości 41,9 mld zł. System zaprojektowano do natychmiastowego potwierdzania transakcji w realnym czasie, dlatego doładowanie konta w kasynie działa tak samo płynnie jak płatność przy kasie.

Najczęstsze tarcie pojawia się nie po stronie BLIKa, lecz limitów. Dzienny limit transakcji ustala twój bank w aplikacji, nie kasyno — i to bank ostatecznie decyduje, ile możesz przepuścić w ciągu doby. Jeśli wpłata nie przechodzi, w pierwszej kolejności sprawdza się właśnie limit bankowy, a nie ustawienia operatora. Drugi typowy problem to opóźnienie księgowania w modelu pośrednim, gdzie środki zatrzymują się na e-portfelu, zanim ruszą dalej. Mechanikę banku, limity i całą procedurę rozkładam szczegółowo w osobnym przewodniku o tym, jak wpłacić BLIKiem do kasyna krok po kroku — tu zostaję na poziomie ogólnej mapy, bo to część kluczowa, ale techniczna.

Jedna rzecz, którą podkreślam zawsze: nieodwracalność. Zatwierdzona płatność BLIK jest realizowana od razu i nie ma przycisku "cofnij" jak przy obciążeniu kartą, gdzie istnieje chargeback. Jeśli wysłałeś środki nie tam, gdzie chciałeś — na przykład do pośrednika, który okazał się ogniwem szarej strefy — odzyskanie pieniędzy jest trudne i często niemożliwe. Dlatego moment przed zatwierdzeniem kodu to jedyny moment, w którym masz pełną kontrolę. Wykorzystaj go na sprawdzenie, komu właściwie płacisz.

Dlaczego wygranej nie wypłacisz "na BLIK"

To pytanie wraca do mnie częściej niż jakiekolwiek inne: "wpłaciłem BLIKiem, więc wypłacę BLIKiem, prawda?". Otóż nie. I nie jest to kaprys konkretnego kasyna ani ukryta sztuczka — to konstrukcja samego systemu. BLIK w obecnym kształcie jest narzędziem zasilania i płatności, nie wypłaty na żądanie z konta usługodawcy. Płacisz nim, ale on nie służy do tego, by ktoś odsyłał ci pieniądze tą samą drogą jednym kodem.

Wygrana wraca więc inną trasą. Najczęściej jest to przelew bankowy na konto, z którego pierwotnie szła płatność, czasem e-portfel użyty wcześniej jako pośrednik, rzadziej inna metoda wskazana przez operatora. Kluczowa konsekwencja jest taka, że droga wpłaty i droga wypłaty są rozłączne — i to droga powrotna decyduje o tym, jak długo i z jakimi formalnościami czekasz na środki.

Zanim jakiekolwiek pieniądze ruszą w twoją stronę, większość operatorów uruchamia weryfikację tożsamości, czyli proces KYC. To moment, w którym wiele wypłat utyka: niezgodność danych, brak dokumentu, konto wpłaty na inne nazwisko niż konto gracza. W modelu przez pośrednika dochodzi dodatkowe ogniwo — środki wracają najpierw na e-portfel, a dopiero stamtąd na twój rachunek, co wydłuża cały proces i mnoży punkty, w których coś może się zaciąć.

Z mojej praktyki wynika prosta zależność: im dłuższy łańcuch płatniczy, tym więcej miejsc, w których wypłata może się opóźnić lub zostać zatrzymana. Płatność bezpośrednia ma jedno ogniwo, model pośredni co najmniej dwa, a każde z nich ma własne limity, weryfikacje i czasy obróbki. To dlatego ludzie, którzy wpłacają w sekundy, potrafią czekać na wypłatę dniami — wąskim gardłem nie jest BLIK, tylko to, co zbudowano wokół niego.

Cały proces wypłaty — alternatywne metody, realny czas księgowania, weryfikacja KYC i sygnały ostrzegawcze, gdy operator zwleka — rozkładam w osobnym tekście o tym, jak wygląda wypłata środków z kasyna po depozycie BLIK. Tutaj zostaję przy najważniejszym fakcie do zapamiętania: BLIK to droga w jedną stronę, a powrót pieniędzy rządzi się zupełnie innymi zasadami niż ich wysłanie.

Monopol, koncesja i to, czego rankingi ci nie powiedzą

Najtrudniejsza rozmowa, jaką prowadzę z czytelnikami, dotyczy zwykle jednego słowa: "legalne". Bo w polskich realiach kasyno online "legalne" i kasyno online "przyjmujące BLIK" to często dwa zupełnie różne byty, a marketing celowo je zlepia. Wyjaśnijmy to raz, twardo, bo to jest właśnie ta luka, którą cała czołówka wyszukiwarki omija szerokim łukiem.

Polskie prawo hazardowe jest pod tym względem wyjątkowo restrykcyjne. Urządzanie gier kasynowych przez internet jest w Polsce objęte monopolem państwa, a jedynym podmiotem uprawnionym do prowadzenia legalnego kasyna online jest spółka Skarbu Państwa, czyli Totalizator Sportowy z marką Total Casino. Każdy inny operator oferujący gry kasynowe polskiemu graczowi działa poza krajową koncesją — niezależnie od tego, jak profesjonalnie wygląda jego strona i jak znane logo płatnicze na niej widnieje.

Koncesja — w kontekście hazardu online to przewidziane ustawą uprawnienie do urządzania gier. W polskim modelu kasyno internetowe może prowadzić wyłącznie monopolista państwowy; nie istnieje procedura uzyskania prywatnej koncesji na kasyno online dla operatora komercyjnego, jak ma to miejsce w wielu innych krajach UE.

Skala tego monopolu w liczbach mówi sama za siebie. Wpłata Totalizatora Sportowego do budżetu z tytułu monopolu na kasyno online przekroczyła w 2024 roku 1 mld zł, a spółka odprowadza 50 procent swojego przychodu z gier do państwa. Przedstawiciel monopolisty opisuje swoją rolę bez ogródek: zadaniem spółki jest "przejmowanie" od szarej strefy tych graczy, którzy i tak chcą korzystać z tej formy rozrywki, a legalna część rynku stanowi według niego około 60 procent. Inaczej mówiąc — sam regulator wie, że spora część popytu wycieka poza system, i traktuje to jako stan, z którym się mierzy, a nie który wyeliminował.

To rozróżnienie ma realne skutki dla gracza. Środki wpłacone do operatora offshore nie są chronione polskim prawem konsumenckim w taki sam sposób jak transakcja u podmiotu działającego w krajowym systemie. W razie sporu o wypłatę, zablokowanie konta czy nagłe zniknięcie serwisu nie masz krajowej ścieżki dochodzenia roszczeń, a sama domena może w każdej chwili trafić do rejestru blokowanego przez państwo.

W branży nie brakuje głosów, że ten model jest przestarzały. Prezes stowarzyszenia walczącego z szarą strefą ujmuje to dosadnie: "monopol jest dziś anachronizmem", bo we współczesnym internecie "nie da się skutecznie blokować stron". Z kolei ekspert z instytutu gospodarczego zwraca uwagę na perspektywę zwykłego użytkownika — dziś konsument "nawet nieświadomie może trafić do nielegalnego kasyna", a nawet jeśli chce grać zgodnie z prawem, "wybór jest ograniczony do jednego podmiotu". To nie jest spór akademicki: jeśli legalna oferta sprowadza się do jednej marki, popyt naturalnie szuka ujścia gdzie indziej, i właśnie tam pojawia się "BLIK przez pośrednika".

| Kryterium | Operator legalny | Operator offshore |

|---|---|---|

| Podstawa działania | monopol państwowy, koncesja ustawowa | licencja zagraniczna lub brak |

| Liczba podmiotów na rynku PL | jeden | wiele, zmienne domeny |

| Ochrona prawna gracza | polskie prawo konsumenckie | poza krajową jurysdykcją |

| Odprowadzanie podatku od gier | tak, do polskiego budżetu | nie do polskiego budżetu |

| Typowa obsługa BLIK | w ramach krajowej infrastruktury | najczęściej przez pośrednika |

| Ryzyko blokady domeny | brak | wpis do Rejestru Domen Zakazanych |

Cały mechanizm prawny — co dokładnie mówi ustawa, jak rozpoznać podmiot bez koncesji i jakie są konsekwencje dla gracza — analizuję w osobnym tekście o tym, jak wygląda legalność kasyn z BLIK w polskim porządku prawnym. Tu zostaję na poziomie zasady: obecność BLIKa nie legalizuje kasyna, a "legalne kasyno online w Polsce" to dziś jeden konkretny adres, nie ranking dwudziestu.

Szara strefa, której nie widać, ale którą widać w danych

Liczba, od której zawsze zaczynam tę rozmowę, brzmi nieprawdopodobnie, więc powtórzę ją powoli: w ciągu trzech lat kary nałożone na nielegalnych operatorów hazardowych w Polsce wyniosły łącznie 50 tysięcy złotych. Pięćdziesiąt tysięcy. W tym samym czasie do nielegalnych serwisów wpłynęło około 15 miliardów. To nie jest literówka i to nie jest margines — to jest skala zjawiska, o którym rankingi afiliacyjne milczą, bo same są jego częścią.

Szara strefa w hazardzie online to nie folklor, lecz mierzalny segment gospodarki. Dobra wiadomość jest taka, że jej udział spada — efekt blokad i rosnącej oferty legalnej. Zła jest taka, że spadek udziału procentowego nie oznacza spadku kwot, bo cały rynek rośnie szybciej, niż kurczy się jego nielegalna część. Poniższe dane układają to w obraz.

15 mld zł

Szacunkowa wartość wpłat Polaków do nielegalnych serwisów hazardowych w 2025 roku — strumień, który niemal w całości omija polski system koncesyjny i podatkowy.

29,1 procent

Udział szarej strefy w hazardzie online w 2024 roku. To wyraźny spadek wobec 58,6 procent w 2017 roku, ale wciąż niemal jedna trzecia rynku poza systemem.

65 mld zł

Szacowane roczne obroty rynku nielegalnego w 2025 roku, czyli około 40 procent całego rynku — niemal tyle, co segment legalny.

od 1,5 do 3,3 mln

Tylu Polaków, według szacunków branżowych, korzysta z usług nielegalnych operatorów hazardowych. To skala porównywalna z populacją dużego miasta.

ponad 55 tys.

Liczba wpisów w Rejestrze Domen Zakazanych, do którego miesięcznie trafia około 700 nowych adresów. To państwowe narzędzie blokowania nielegalnych stron hazardowych.

Co te liczby mówią graczowi w praktyce? Po pierwsze, że "BLIK w kasynie" w zdecydowanej większości przypadków oznacza transakcję w obszarze, który państwo formalnie zwalcza — domena, na której płacisz, statystycznie częściej należy do szarej strefy niż do legalnego monopolisty. Po drugie, że system blokad działa, ale z opóźnieniem: zanim domena trafi do rejestru i zostanie odcięta, potrafi działać miesiącami, a operator po prostu uruchamia kolejny adres. Po trzecie, że asymetria między 15 miliardami wpłat a 50 tysiącami kar to nie przypadek — to wskaźnik tego, jak trudno egzekwować prawo wobec podmiotów rozproszonych po zagranicznych jurysdykcjach.

Ekonomię tego zjawiska — kto na nim traci, dlaczego strefa nie znika mimo blokad i jak liczone są te miliardy — rozbieram szczegółowo w oddzielnym materiale. Tutaj zostawiam cię z jedną myślą: te liczby nie mają nikogo straszyć, mają pokazać, że statystyczne prawdopodobieństwo, iż "kasyno z BLIK" należy do szarej strefy, jest po prostu wysokie — i że warto o tym wiedzieć, zanim cokolwiek tam trafi.

Najsłabsze ogniwo to nie system, tylko człowiek przy telefonie

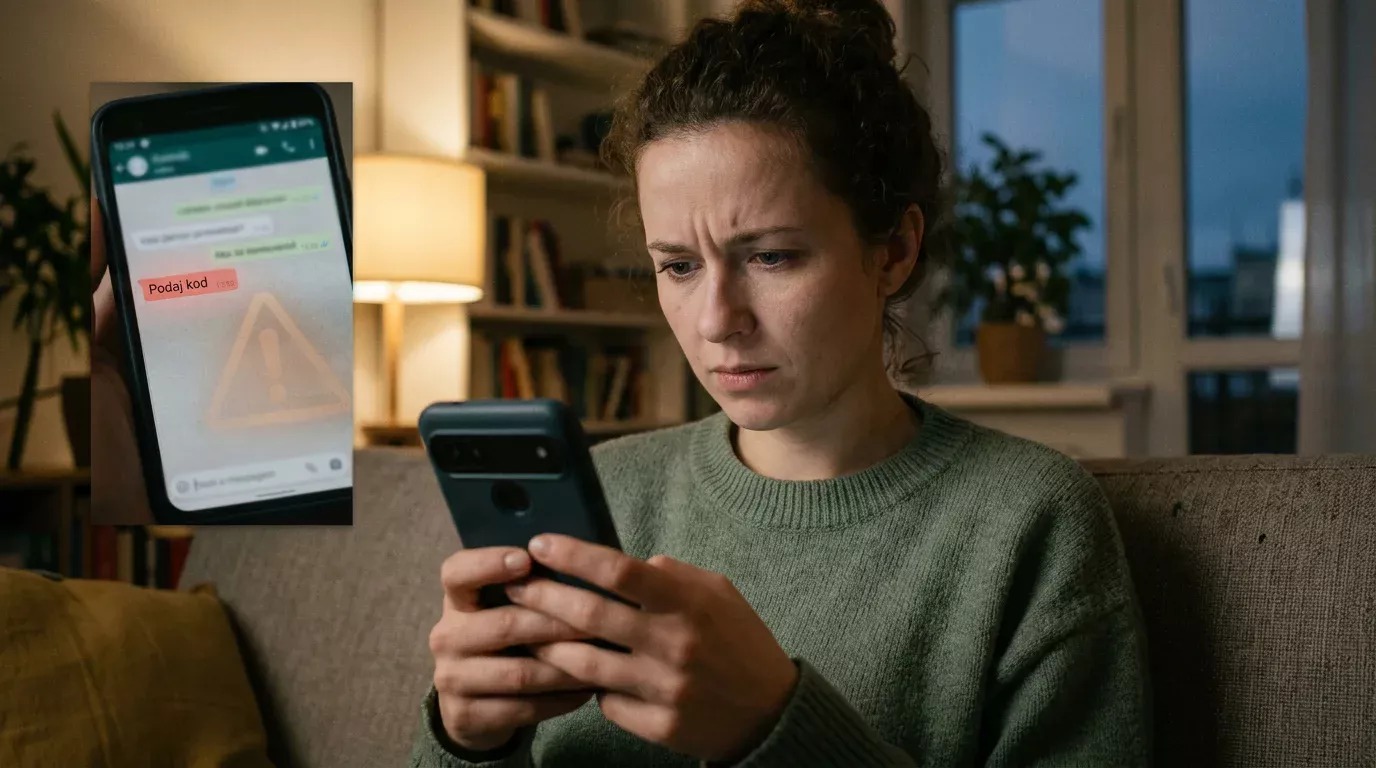

Kiedy ktoś pyta mnie, czy BLIK jest bezpieczny, odpowiadam pytaniem: bezpieczny przed czym? Bo technicznie system jest solidny — kod jest jednorazowy, krótko ważny, a autoryzacja odbywa się w aplikacji bankowej. Przestępcy dawno przestali atakować tę architekturę wprost. Zamiast tego atakują ciebie. I robią to skutecznie.

Dane CERT Polska są tu bezlitosne. W grudniu 2025 roku oszustwa komputerowe stanowiły 98 procent wszystkich obsłużonych incydentów — około 24,7 tysiąca przypadków w jednym miesiącu. To nie są włamania do banków przez tylne drzwi systemu, tylko socjotechnika: nakłanianie ludzi, by sami oddali kod, hasło albo dostęp. BLIK jest w tym schemacie atrakcyjnym celem właśnie dlatego, że jest szybki i nieodwracalny.

Mechanizm jest zawsze ten sam: ktoś zdobywa twoje zaufanie i prosi o kod "do potwierdzenia", "do odbioru", "do weryfikacji". CERT Polska opisał sprawę, w której grupa wyłudzała kody BLIK po przejęciu kont na Facebooku — przestępcy podszywali się pod znajomych z przejętych profili i prosili o "szybką pożyczkę" potwierdzaną kodem. W jednej akcji zabezpieczono ponad 100 tysięcy wykradzionych loginów i haseł. Klucz do zrozumienia ryzyka: oszust nie potrzebuje twojej karty ani hasła do banku — wystarczy mu kod, który dobrowolnie zatwierdzisz.

Skala oszustw płatniczych szerzej potwierdza ten trend. W pierwszym półroczu 2025 roku odnotowano 41,8 tysiąca oszustw z wykorzystaniem polecenia przelewu — o niemal 31 procent więcej rok do roku — o łącznej wartości 334,8 mln zł. Wektor się przesuwa: technologia jest coraz mocniejsza, więc atakujący coraz mocniej naciskają na najsłabsze ogniwo, czyli na decyzję człowieka pod presją czasu i emocji.

Rób

- Zawsze czytaj treść powiadomienia w aplikacji przed zatwierdzeniem — sprawdzaj kwotę i odbiorcę, nie tylko sam fakt prośby o kod.

- Traktuj kod BLIK jak gotówkę — raz oddany, jest praktycznie nie do odzyskania.

- Włącz silne uwierzytelnianie na koncie banku i na profilach, które mogą posłużyć do podszycia się pod ciebie.

- Przy nietypowej prośbie o kod od "znajomego" zadzwoń do tej osoby innym kanałem i potwierdź.

Nie rób

- Nie podawaj kodu nikomu, kto prosi o niego przez wiadomość, telefon czy czat — żadna prawdziwa obsługa tego nie wymaga.

- Nie zatwierdzaj transakcji, której sam nie zainicjowałeś w tej samej chwili.

- Nie ignoruj rozbieżności między kwotą w powiadomieniu a tym, co spodziewasz się zapłacić.

- Nie działaj pod presją "tylko teraz", "natychmiast" — pośpiech to podstawowe narzędzie oszusta.

Pełny rozbiór wektorów oszustw, scenariuszy phishingu i tego, co zrobić, gdy już podałeś kod, znajdziesz w osobnym tekście o bezpieczeństwie płatności BLIK i ochronie przed wyłudzeniem. Najważniejsze do zapamiętania jest jednak proste: system zrobił swoją część, autoryzacja jest po twojej stronie, a to znaczy, że ostatnia linia obrony to twoja uwaga w sekundzie przed naciśnięciem "potwierdź".

Jak działają bonusy i dlaczego liczy się ten drobny druk

Bonus w kasynie to jedno z najgorzej rozumianych pojęć w całej tej branży, i nie przez przypadek. Marketing pokazuje wielką liczbę z procentem, a całą resztę chowa w warunkach, których prawie nikt nie czyta. Mnie zawodowo interesuje właśnie ta reszta, bo to ona przesądza, czy "bonus" jest realną wartością, czy mechanizmem zatrzymującym twoje pieniądze. Opisuję tu, jak to działa — nie po to, żebyś po niego sięgał, lecz żebyś rozumiał, na co patrzysz.

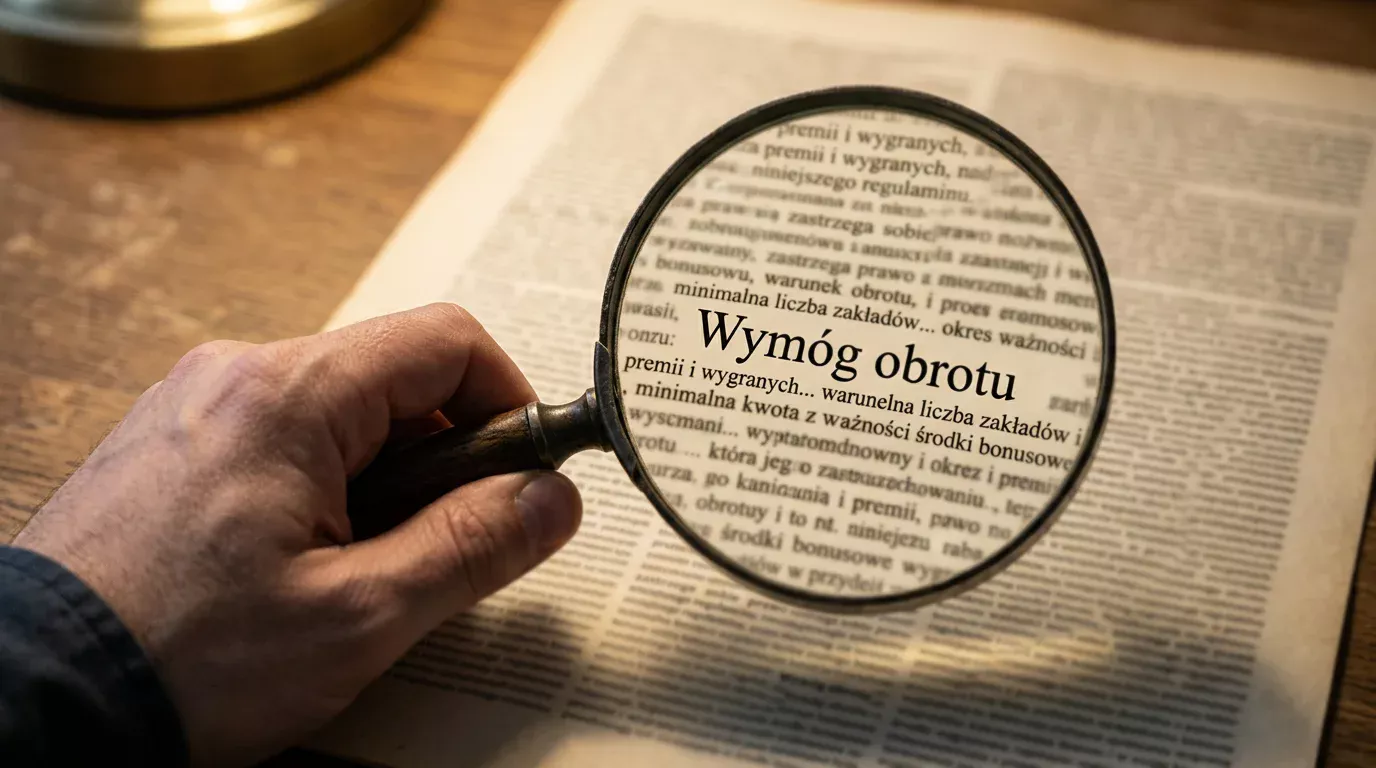

Podstawowa mechanika opiera się na pojęciu wymogu obrotu. Bonus to środki przyznane warunkowo: zanim staną się twoje do wypłaty, musisz obrócić nimi określoną liczbę razy. Jeśli warunek obrotu wynosi na przykład trzydziestokrotność, a bonus to 100 zł, oznacza to konieczność postawienia łącznie 3000 zł, zanim cokolwiek z tej puli da się wypłacić. To nie jest prezent w potocznym sensie — to zaproszenie do gry obwarowane matematyką, która z definicji działa na korzyść operatora.

Drugi mechanizm to maksymalna wypłata z bonusu i wykluczone gry. Operatorzy często ograniczają, ile maksymalnie można wypłacić z wygranej pochodzącej z bonusu, oraz wskazują gry, które nie liczą się do obrotu lub liczą się tylko częściowo. W połączeniu z wymogiem obrotu daje to konstrukcję, w której nominalna wartość bonusu i jego realna wartość to dwie różne liczby — a różnica zawsze ukryta jest w regulaminie, nie w banerze.

Z BLIKiem łączy się jeszcze jeden, czysto techniczny haczyk. Przy płatności przez pośrednika część operatorów wyklucza z prawa do bonusu wpłaty dokonane określonymi metodami albo nalicza je inaczej. W praktyce oznacza to, że metoda płatności, którą wybierasz, może wpływać na to, czy w ogóle kwalifikujesz się do oferty — szczegół, który ginie w komunikacji marketingowej, a wychodzi dopiero przy próbie wypłaty.

Warto też widzieć szerszy, fiskalny kontekst tych ofert. Wpływy z podatku od gier rosły systematycznie — 202 mln zł w 2022 roku, 256 mln w 2023, 280 mln w 2024 i 299 mln w 2025 — co pokazuje, że legalny rynek generuje realne pieniądze dla budżetu. U operatora offshore tych wpływów po prostu nie ma, a "hojny bonus" jest często kosztem marketingowym finansowanym z marży, której nie kontroluje żaden polski regulator.

Całą mechanikę bonusów — typy ofert, sposób liczenia obrotu i pułapki regulaminowe — rozkładam szczegółowo w tekście poświęconym temu, jak naprawdę działają bonusy w kasynach przyjmujących BLIK. Tu zostawiam zasadę, którą powtarzam graczom od lat: wartość bonusu mierzy się nie wielkością liczby w banerze, lecz tym, ile z niej faktycznie da się wyprowadzić po spełnieniu warunków.

RTP w praktyce — co znaczy "96 procent" i czego nie znaczy

Konkurencyjne poradniki uwielbiają rzucać liczbą "RTP około 96 procent" bez źródła i bez wyjaśnienia, a to jeden z najbardziej mylących skrótów w całej branży. Ludzie czytają to jako "odzyskam 96 procent tego, co wpłacę", co jest nieprawdą i prowadzi do bardzo kosztownych nieporozumień. Wyjaśnijmy więc, czym RTP jest naprawdę.

RTP — z angielskiego return to player, czyli teoretyczny procent stawek, który dana gra zwraca graczom w bardzo długim okresie. RTP 96 procent oznacza, że w skali milionów rund gra wypłaca średnio 96 jednostek na każde 100 postawionych. To parametr statystyczny opisujący grę w nieskończoności, nie obietnicę zwrotu dla pojedynczej sesji.

Różnica między "teoretycznie w długim okresie" a "w mojej sesji dziś wieczorem" jest fundamentalna. Pojedynczy gracz nie doświadcza RTP — doświadcza wariancji, czyli rozrzutu wyników wokół tej średniej. Możesz w jednej sesji wyjść na plus, w drugiej stracić wszystko, a obie sytuacje są w pełni zgodne z tym samym RTP 96 procent. Im wyższa zmienność gry, tym dalej pojedynczy wynik potrafi odbiegać od teoretycznej średniej.

Przykład rozliczenia pokazuje, jak działa wbudowana przewaga. Załóżmy, że RTP slota wynosi 96 procent. Oznacza to teoretyczną przewagę kasyna na poziomie 4 procent od obrotu. Jeśli w ciągu sesji postawisz łącznie 1000 zł — niekoniecznie wpłacając tyle, bo te same środki krążą wielokrotnie — statystycznie oddajesz grze około 40 zł jako tę przewagę. To wartość uśredniona w bardzo długim horyzoncie; twój konkretny wieczór może wyglądać zupełnie inaczej w obie strony, ale kierunek dla całego systemu jest jednoznaczny.

Z "wypłacalnością" wiąże się jeszcze jedna pułapka pojęciowa. To słowo bywa używane marketingowo, jakby opisywało hojność gry, podczas gdy realnie wypłacalność kasyna to kwestia operacyjna: czy i jak szybko operator realizuje wypłaty, czy nie piętrzy warunków, czy nie znika z pieniędzmi. Wysokie RTP gry i sprawność wypłat to dwie zupełnie różne rzeczy, które marketing chętnie zlewa w jedno. Sam parametr RTP, jego pomiar i to, jak czytać deklaracje operatorów, rozkładam dokładniej w osobnym materiale — tu zostaje zasada: RTP opisuje grę w nieskończoności, a nie twój portfel dziś.

Liczby, o których stopka "18+" milczy

Cała czołówka wyszukiwarki kwituje temat uzależnień jedną ikoną "18+" w stopce i idzie dalej. Ja po siedmiu latach w tej branży uważam to za najpoważniejsze zaniedbanie, bo za płatnościami i bonusami stoją prawdziwi ludzie, a dane na ich temat są twarde i niewygodne. Pokażę je bez owijania, bo uczciwość wobec czytelnika zaczyna się właśnie tu.

Skala szkodliwego hazardu w Polsce rośnie. Około 35 tysięcy Polaków w wieku 15 lat i więcej zmaga się ze szkodliwym hazardem — to wzrost o około 30 procent w ciągu pięciu lat, a w 2024 roku liczba ta przekroczyła rekord z 2015 roku. To nie jest abstrakcyjny margines; to populacja niedużego miasta, dla której gra przestała być rozrywką, a stała się problemem.

Badanie CBOS na zlecenie instytucji zajmującej się uzależnieniami pokazuje strukturę problemu precyzyjniej. Hazard problemowy w pełnym znaczeniu dotyczy 0,9 procent badanych — wzrost z 0,7 procent w 2015 roku — a kolejne 4,5 procent wykazuje zachowania ryzykowne. Procenty brzmią niewinnie, dopóki nie przeliczy się ich na ludzi: w skali kraju to setki tysięcy osób na granicy lub już za granicą bezpiecznej gry.

Najbardziej niepokoi mnie jedna liczba. Wśród osób grających na pieniądze 6 procent stanowią niepełnoletni w wieku od 15 do 17 lat. Sześć procent. W obszarze, który z definicji jest zarezerwowany dla dorosłych, co kilkunasta grająca osoba nie powinna mieć do niego dostępu w ogóle — a metody płatności tak proste jak kod z telefonu tej bariery same z siebie nie pilnują.

Jeśli rozpoznajesz u siebie albo u kogoś bliskiego sygnały, że gra wymyka się spod kontroli — granie za pieniądze przeznaczone na inne rzeczy, ukrywanie skali wydatków, odgrywanie się po stratach, niepokój przy próbie przerwania — warto sięgnąć po pomoc wcześniej niż później. W Polsce wsparciem zajmują się ośrodki terapii uzależnień oraz instytucje zdrowia publicznego prowadzące programy dla osób z problemem hazardowym i ich rodzin. Rozmowa ze specjalistą nie jest oznaką porażki; jest najskuteczniejszym znanym krokiem.

Bariera, która tę pomoc blokuje, też jest mierzalna i przygnębiająca. Szacuje się, że zaledwie 3 do 5 procent osób uzależnionych od hazardu trafia do specjalisty. Reszta zostaje sama z problemem, często długo go nie nazywając. To znaczy, że dla każdej osoby, która szuka wsparcia, są dziesiątki, które go nie szukają — i że im wcześniej temat przestanie być wstydliwy, tym lepiej.

Piszę o tym w pillarze świadomie, mimo że temat nie sprzedaje. Rozumienie płatności, prawa i ryzyka byłoby niepełne bez świadomości, że po drugiej stronie każdej transakcji jest człowiek, którego ta transakcja może kosztować znacznie więcej niż saldo konta. Profilaktyka i konkretne ścieżki pomocy zasługują na osobne, dokładne omówienie — i takie omówienie w tym projekcie istnieje.

Temat uzależnień bywa trudny. Jeśli dotyczy on ciebie osobiście lub kogoś bliskiego, rozmowa z lekarzem, terapeutą uzależnień albo zaufaną osobą jest realnym i skutecznym pierwszym krokiem.

BLIK jako element gospodarki, nie tylko gadżet w telefonie

Łatwo zapomnieć, patrząc na sześć cyfr na ekranie, że za nimi stoi infrastruktura o ciężarze makroekonomicznym. A to właśnie ten ciężar tłumaczy, dlaczego BLIK jest dla operatorów kasyn tak łakomym kąskiem — to nie jest jedna z wielu opcji płatności, to płatnicza tkanka całego kraju.

42 mld zł i 1,2 procent PKB

Tyle wartości dodanej wspierała działalność BLIK w 2024 roku według analizy EY — udział odpowiadający 1,2 procenta polskiego produktu krajowego brutto.

Wpływ sięga konkretnych oszczędności w realnej gospodarce. Transakcje BLIK w handlu internetowym wspierały redukcję kosztów operacyjnych sektora handlu o około 0,74 procent, co przekłada się na mniej więcej 1,3 mld zł zaoszczędzonych pieniędzy. To liczby, które pokazują, że system nie tylko przesuwa środki, ale też zmienia ekonomikę całych branż — a płatności w obszarze hazardu są jedynie ułamkiem tego strumienia.

O znaczeniu systemu mówi też jego status regulacyjny. Już w 2022 roku udział BLIK w liczbie zleceń w systemach płatności detalicznych osiągnął 29 procent, co skłoniło NBP do zaklasyfikowania go jako "istotnego systemu płatności detalicznych". To formalne uznanie, że awaria takiego systemu miałaby skutki dla stabilności obrotu w całym kraju — poziom odpowiedzialności, jakiego nie przypisuje się zwykłej aplikacji.

Gdyby BLIK był osobnym sektorem gospodarki, jego wkład plasowałby go obok niejednej tradycyjnej gałęzi przemysłu — to skala, którą wiele krajów chciałoby przypisać całej swojej branży technologicznej.

Dlaczego to istotne dla naszego tematu? Bo skala i zaufanie, jakie BLIK zbudował w legalnej gospodarce, są dokładnie tym, co próbują pożyczyć operatorzy działający poza systemem. Logo rozpoznawalne przez 19 milionów użytkowników działa jak znak jakości — i właśnie dlatego pojawia się tam, gdzie nie powinno. Im lepiej rozumiesz, czym BLIK jest w gospodarce, tym wyraźniej widzisz, że jego obecność na stronie kasyna to argument marketingowy, a nie gwarancja czegokolwiek.

Najczęstsze pytania o BLIK i kasyna online

Przez lata zebrałem listę pytań, które wracają najczęściej — i które rankingi albo pomijają, albo zbywają jednym zdaniem. Odpowiadam na nie tak, jak odpowiadałbym znajomemu: konkretnie i bez sprzedawania czegokolwiek.

Czy można wypłacić wygrane bezpośrednio przez BLIK?

Nie. BLIK służy do płacenia i zasilania konta, ale nie do odbierania pieniędzy z powrotem jednym kodem na żądanie. Wygrana wraca inną drogą — najczęściej przelewem bankowym na konto, z którego szła płatność, czasem przez e-portfel użyty wcześniej jako pośrednik. To konstrukcja systemu, a nie ograniczenie konkretnego operatora, dlatego o czasie i formalnościach decyduje wybrana metoda powrotna, a nie sposób, w jaki wpłaciłeś.

Jaki jest minimalny depozyt BLIK w kasynie online?

Nie istnieje jedna uniwersalna kwota — minimalny depozyt ustala operator, i bywa on różny w zależności od serwisu. Niezależnie od progu operatora obowiązuje też dzienny limit transakcji ustawiony w twojej aplikacji bankowej, który zawsze jest nadrzędny. W praktyce o tym, ile faktycznie wpłacisz, decyduje niższa z tych dwóch wartości: próg kasyna albo twój limit bankowy.

Czy BLIK w kasynie jest bezpieczny?

Sama technologia jest solidna — kod jest jednorazowy, krótko ważny, a autoryzacja odbywa się w aplikacji bankowej, więc dane karty nie krążą po sieci. Realne ryzyko leży gdzie indziej: w socjotechnice. Przestępcy nie łamią systemu, tylko nakłaniają ludzi do oddania kodu. Bezpieczeństwo płatności zależy więc głównie od tego, czy nikomu nie podajesz kodu i czy zatwierdzasz wyłącznie transakcje, które sam zainicjowałeś.

Czy kasyna online z BLIK są legalne w Polsce?

Obecność BLIKa nie przesądza o legalności kasyna. Legalne kasyno online w Polsce to monopol Totalizatora Sportowego; pozostali operatorzy oferujący gry kasynowe polskiemu graczowi działają poza krajową koncesją, najczęściej jako podmioty offshore. Państwo blokuje takie serwisy przez Rejestr Domen Zakazanych — po dodaniu domeny operator ma maksymalnie 48 godzin na odcięcie ruchu, a brak blokady grozi karą do 250 tys. zł. Sama metoda płatności jest legalna, ale to, czy konkretne kasyno działa zgodnie z polskim prawem, zależy od jego statusu koncesyjnego, a nie od tego, jakie logo płatnicze widnieje na stronie.

Które banki obsługują BLIK?

W systemie BLIK uczestniczy 21 banków oraz ponad 42 agentów rozliczeniowych mających razem ponad 90 procent udziału w rynku. W praktyce oznacza to niemal wszystkie liczące się instytucje na polskim rynku — kod wygenerowany w aplikacji jednego banku działa tak samo jak kod z aplikacji innego, bo standard jest jeden i wspólny. Skala systemu rośnie: od jego startu w 2015 roku przekroczono już 10 mld transakcji o łącznej wartości około 1,4 bln zł.

Czy od wygranej w kasynie online płaci się podatek?

Kwestia podatku zależy od statusu prawnego operatora i charakteru gry, dlatego nie da się jej sprowadzić do jednego zdania pasującego do każdej sytuacji. U legalnego operatora rozliczenia podatkowe są częścią systemu, w którym działa. W przypadku gry u operatora offshore sytuacja podatkowa gracza jest znacznie mniej oczywista i potencjalnie ryzykowna, bo wykracza poza krajowy obieg fiskalny. To obszar, w którym warto sprawdzić aktualny stan prawny, zamiast opierać się na zapewnieniach ze strony operatora.

Co warto wynieść z tej całej układanki

Po tych kilku tysiącach słów chcę zostawić cię nie z poczuciem zagrożenia, lecz z jasnością. Bo cały ten temat sprowadza się do jednej umiejętności: oddzielania rzeczy, które marketing celowo skleja. BLIK to jedno. Kasyno to drugie. Legalność to trzecie. Bezpieczeństwo twoich pieniędzy to czwarte. Czołówka wyszukiwarki zlepia je w jeden błyszczący komunikat "wpłać BLIKiem, graj, wygrywaj" — a ja przez cały ten tekst rozkręcałem ten węzeł z powrotem na osobne nitki.

Najważniejsze fakty są twarde i policzalne. BLIK jest legalny, masowy i technicznie bezpieczny, ale jego obecność na stronie nie mówi nic o statusie kasyna. Wypłaty nie chodzą tą samą drogą co wpłaty. Legalne kasyno online w Polsce to jeden państwowy podmiot, a nie dwadzieścia z rankingu. Szara strefa to mierzalne 15 miliardów rocznie wobec symbolicznych kar. A największe ryzyko nosisz w kieszeni — to telefon, na którym w sekundzie pośpiechu zatwierdzasz kod, którego nie powinieneś.

Sam BLIK nigdzie się nie wybiera i będzie tylko rósł. Jak ujęła to przedstawicielka jednego z operatorów płatności, system "utrzyma swoją dominującą pozycję jako preferowana metoda płatności, szybka i wygodna". To prawda i dlatego właśnie warto rozumieć go dokładnie — bo narzędzie tak powszechne i tak wygodne będzie pojawiać się w coraz większej liczbie kontekstów, także tych, w których ktoś liczy na to, że nie zadasz pytania, komu właściwie płacisz.

Metoda płatności jest neutralna — to ty nadajesz jej sens decyzją, komu i za co płacisz. Zrozumienie różnicy między legalnym a szarym rynkiem, między wpłatą a wypłatą i między technologią a socjotechniką jest warte więcej niż jakikolwiek ranking. Wiedza jest jedyną przewagą, której nikt ci nie sprzeda w banerze.