Sześć cyfr, które zmieniły płacenie

Kiedy tłumaczę komuś BLIK po raz pierwszy, zwykle widzę zdziwienie: „to naprawdę działa bez podawania numeru karty?”. Tak. I właśnie ta prostota stoi za jego sukcesem, choć pod spodem kryje się przemyślana konstrukcja. Od startu w 2015 roku system przekroczył 10 miliardów transakcji o łącznej wartości około 1,4 biliona złotych — liczby, które robią wrażenie, gdy uświadomisz sobie, że wszystko opiera się na sześciu cyfrach i jednym tapnięciu na ekranie.

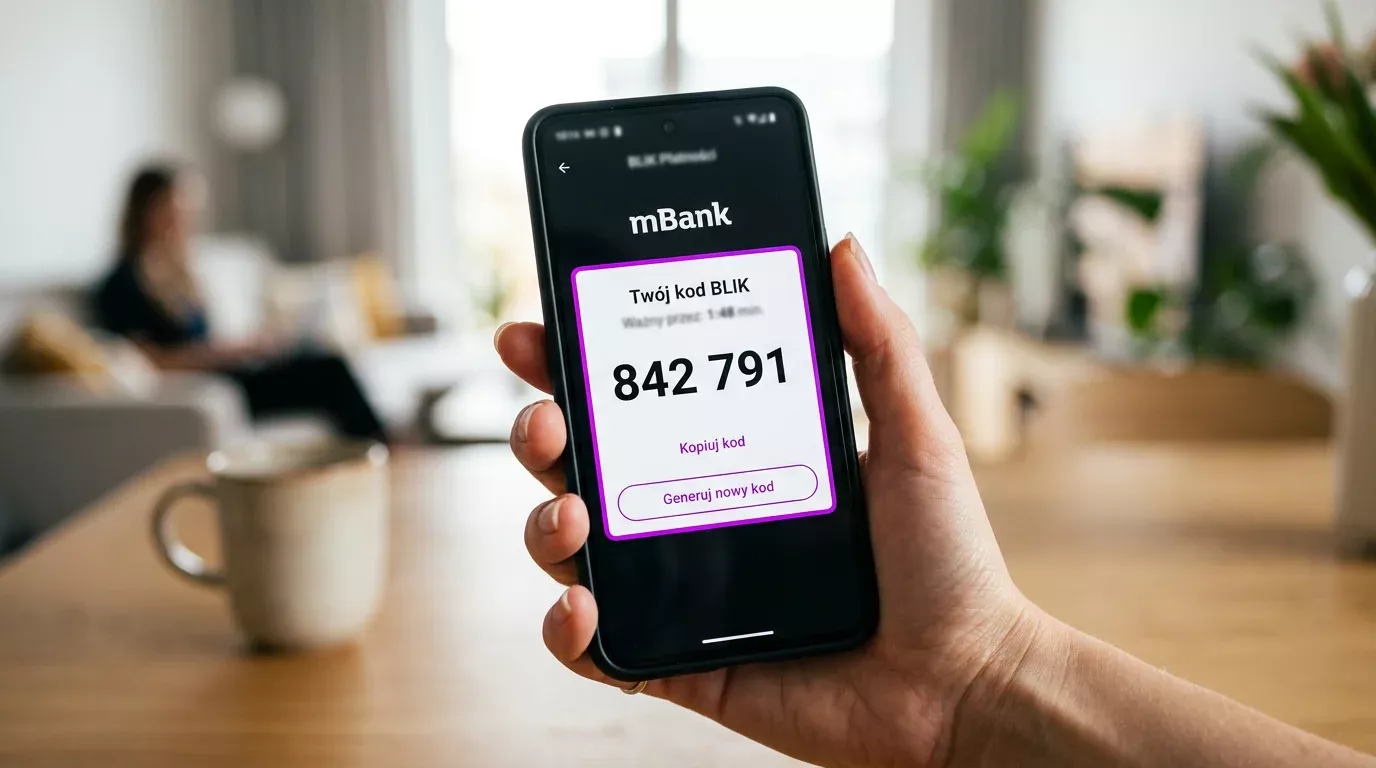

BLIK to system płatności mobilnych, w którym zamiast danych karty używasz jednorazowego sześciocyfrowego kodu generowanego w aplikacji bankowej. Kod jest ważny przez krótki czas, zwykle około dwóch minut, i służy do jednej transakcji. To wszystko. Nie podajesz numerów, dat ważności ani trzycyfrowych kodów z tyłu karty — wpisujesz sześć cyfr i potwierdzasz operację w telefonie. Brak trwałych danych w obiegu to nie efekt uboczny, lecz fundament całego pomysłu.

W tym przewodniku rozłożę mechanizm na trzy etapy: jak powstaje kod, gdzie możesz nim płacić i jak wygląda autoryzacja, która chroni twoje pieniądze. Po przeczytaniu zrozumiesz nie tylko, co naciskać, ale dlaczego system jest skonstruowany właśnie tak — a to zrozumienie przekłada się wprost na bezpieczeństwo twoich transakcji.

Mechanizm kodu BLIK od środka

Najczęstsze nieporozumienie dotyczy tego, czym właściwie jest ten kod. Ludzie myślą, że to jakiś stały numer przypisany do konta, coś w rodzaju hasła. Nic z tych rzeczy — to jednorazowy token, który aplikacja losuje na żądanie i który po użyciu albo wygaśnięciu przestaje istnieć. Stąd jego bezpieczeństwo: nie da się go ukraść na zapas, bo za chwilę i tak będzie bezwartościowy.

Proces wygląda następująco. Otwierasz aplikację banku i wybierasz funkcję BLIK. Aplikacja generuje sześć cyfr i pokazuje je na ekranie wraz z odliczającym czasem ważności. Wpisujesz te cyfry w miejscu płatności — w sklepie internetowym, bankomacie czy terminalu. W tym momencie informacja wędruje przez system do twojego banku, który wysyła ci na telefon prośbę o potwierdzenie z podanymi szczegółami transakcji. Akceptujesz ją kodem PIN BLIK lub biometrią, a transakcja zostaje zrealizowana. Cały cykl trwa kilka sekund, choć dzieje się w nim więcej, niż widać na pierwszy rzut oka.

Skala, na jaką to działa, pokazuje niezawodność konstrukcji. W 2025 roku realizowano średnio 8 milionów transakcji BLIK dziennie, co odpowiada około 92 płatnościom na każdą sekundę. System, który obsługuje taki wolumen bez zauważalnych przestojów, musi mieć solidny fundament techniczny i sprawdzoną architekturę. Klucz tkwi w tym, że kod sam w sobie jest bezużyteczny bez drugiego etapu — potwierdzenia w aplikacji. Nawet gdyby ktoś podejrzał twoje sześć cyfr przez ramię, bez dostępu do twojego telefonu i PIN-u BLIK nie zrobi nimi nic. To dwustopniowość, a nie sam kod, jest sercem bezpieczeństwa.

Warto rozróżnić dwa rodzaje sytuacji. Standardowy kod BLIK potwierdzasz osobno w aplikacji za każdym razem. Istnieje też mechanizm, w którym aplikacja zapamiętuje zaufanego odbiorcę, by przyspieszyć kolejne płatności u tego samego sprzedawcy — ale fundament bezpieczeństwa, czyli wiązanie z konkretnym urządzeniem, pozostaje ten sam. Niezależnie od wariantu, to twój telefon i twoja zgoda są ostatecznym warunkiem przejścia płatności.

Gdzie można płacić BLIK-iem

Zaskakuje mnie, jak wiele osób kojarzy BLIK wyłącznie z zakupami w internecie. To prawda, że tam króluje — w 2025 roku płatności BLIK w handlu internetowym wzrosły o 20 procent do 1,4 miliarda operacji o wartości 219 miliardów złotych, co stanowiło niemal połowę wszystkich operacji w systemie. Ale to tylko jedno z czterech głównych zastosowań, a metoda dawno wyszła poza ekran komputera.

BLIK obsługuje cztery główne scenariusze. Pierwszy to płatności online, gdzie wpisujesz kod podczas finalizacji zakupu w sklepie internetowym. Drugi to płatności w sklepach stacjonarnych — wpisujesz kod w terminalu zamiast przykładać kartę. Trzeci to bankomaty, gdzie kodem wypłacasz lub wpłacasz gotówkę bez fizycznej karty, co bywa ratunkiem, gdy zapomnisz portfela. Czwarty, coraz popularniejszy, to przelewy na telefon, gdzie zamiast numeru konta podajesz numer telefonu odbiorcy, a pieniądze docierają w sekundy.

Płatności w punktach sprzedaży rosną wyraźnie i to one pokazują, jak BLIK wkracza na teren dawniej zarezerwowany dla karty. W 2025 roku ich liczba zwiększyła się o 22 procent do 704,5 miliona operacji o łącznej wartości 41,9 miliarda złotych. To dowód, że BLIK przestał być wyłącznie narzędziem internetowym i wchodzi tam, gdzie tradycyjnie panował plastik. Dla użytkownika oznacza to jedną metodę obsługującą praktycznie każdą codzienną płatność — od zakupów online, przez sklep za rogiem, po szybki przelew znajomemu. Ta wszechstronność jest powodem, dla którego tak wielu Polaków sięga po BLIK odruchowo.

Bezpieczna autoryzacja w praktyce

Cała siła BLIK leży w tym, że płatność dzieje się w dwóch krokach, a drugi z nich kontrolujesz ty. To nie kod cię chroni, lecz potwierdzenie, które przychodzi po nim — i to rozróżnienie warto mieć w głowie przy każdej transakcji.

W praktyce wygląda to tak: po wpisaniu sześciu cyfr aplikacja banku pokazuje ci szczegóły transakcji — kwotę i odbiorcę. Dopiero gdy je zaakceptujesz PIN-em lub odciskiem palca, pieniądze opuszczają konto. Ten moment to twoja ostatnia linia obrony, a zarazem jedyne miejsce, w którym możesz wyłapać próbę oszustwa. Zawsze sprawdzaj kwotę i odbiorcę, zanim potwierdzisz — bo właśnie na tym etapie wychodzą na jaw manipulacje, gdzie ktoś podszywa się pod legalną płatność albo próbuje przepuścić wyższą kwotę, niż się umawialiście. Jeśli cokolwiek się nie zgadza, odrzuć operację bez wahania. To jedyne narzędzie, którego potrzebujesz, by nad płatnością w pełni panować, i jest darmowe oraz zawsze pod ręką.

Jeśli chcesz sprawdzić, czy twój bank w ogóle obsługuje tę metodę i jak ją włączyć, zajrzyj do zestawienia banków obsługujących BLIK wraz z instrukcją aktywacji krok po kroku.

Dodam praktyczną uwagę, która ratuje przed najczęstszymi błędami. Nawyk sprawdzania ekranu potwierdzenia działa tylko wtedy, gdy faktycznie czytasz, co na nim jest — a nie klikasz „akceptuj” odruchowo. Oszuści liczą właśnie na automatyzm, na to, że po dziesiątkach bezpiecznych płatności przestajesz patrzeć na szczegóły. Wystarczy jedna sekunda uwagi: zgadza się kwota, zgadza się odbiorca, dopiero wtedy potwierdzam. Ta sekunda jest tańsza niż jakiekolwiek ubezpieczenie i skuteczniejsza niż większość zabezpieczeń technicznych, bo to ty, a nie algorytm, podejmujesz ostateczną decyzję o ruchu pieniędzy.

To, co czyni BLIK tak wygodnym, jest jednocześnie jego największym atutem bezpieczeństwa: nie powierzasz nikomu trwałych danych. Karta zostaje w portfelu, numery nie krążą po sieci, a każda płatność wymaga twojego świadomego potwierdzenia na urządzeniu, które masz przy sobie. Sześć cyfr to tylko klucz jednorazowy — prawdziwy zamek jest w twoim telefonie i w twojej uwadze przy potwierdzaniu. Zrozumienie tej zasady zamienia bierne wpisywanie cyfr w świadome, bezpieczne korzystanie z metody.