Najczęstsze rozczarowanie polskiego gracza, czyli wpłacić łatwo, wypłacić inaczej

Przez siedem lat pracy z metodami płatności w iGamingu nauczyłem się rozpoznawać moment, w którym gracz odkrywa coś, czego nikt mu wcześniej nie powiedział. Wpłacił BLIK-iem w kilka sekund, zagrał, wygrał, i teraz chce odebrać pieniądze tą samą drogą, którą przyszły. Klika wypłatę, szuka BLIK-a na liście i go tam nie ma. To jedno z najczęstszych rozczarowań na polskim rynku i jednocześnie jedno z najgorzej wytłumaczonych.

Wyjaśnijmy to od razu, bez owijania. Wypłata bezpośrednio na BLIK w praktyce nie istnieje, a metoda, która wpuszcza pieniądze do serwisu, nie jest tą samą, która je wypuszcza. To nie jest złośliwość operatora ani ukryta sztuczka. To wynika z tego, jak BLIK został zaprojektowany i do czego służy. Zrozumienie tej asymetrii oszczędzi ci frustracji i, co ważniejsze, pozwoli z góry zaplanować, jak faktycznie odbierzesz wygraną.

Co ciekawe, sam BLIK nigdy nie był pomyślany jako kanał wypłat z kasyn. Spójrz na to, gdzie ten system faktycznie obsługuje ruch w dwie strony. W bankomatach w 2025 operacje BLIK stanowiły 2,7 procent wszystkich transakcji, a Polacy wpłacali i wypłacali gotówkę 79 mln razy, przy średniej wartości 731 zł. To pokazuje, że dwukierunkowość BLIK-a istnieje, ale w świecie gotówki przy bankomacie, a nie w świecie odbierania środków od operatora online. Gdy więc rozglądasz się za przyciskiem wypłaty BLIK w kasynie, szukasz funkcji, której ten system po prostu w tym kontekście nie pełni.

W tym artykule rozkładam całą mechanikę odbierania wygranej. Wyjaśnię dokładnie, dlaczego BLIK nie wypłaca, pokażę realne metody, którymi pieniądze do ciebie wrócą, opowiem, ile to trwa i od czego zależy, przeprowadzę cię przez weryfikację KYC, której tak wielu graczy się boi, i pokażę czerwone flagi, po których poznasz, że z wypłatą będzie problem, zanim w ogóle zaczniesz grać. To nie jest tekst o tym, gdzie wypłacać. To tekst o tym, jak działa wypłata, żebyś sam umiał ocenić każdą sytuację.

Dlaczego BLIK nie wypłaca, choć wpłaca błyskawicznie

Żeby zrozumieć brak wypłat, trzeba przestać myśleć o BLIK-u jak o portfelu, a zacząć jak o poleceniu. Gdy płacisz BLIK-iem, twój bank wykonuje polecenie zapłaty: bierze pieniądze z twojego konta i wysyła je do odbiorcy. To ruch zainicjowany przez ciebie, autoryzowany w twojej aplikacji, w jednym kierunku. Wypłata wymagałaby ruchu w przeciwną stronę, czyli żeby ktoś obcy mógł wysłać pieniądze na twoje konto przez BLIK na podstawie kodu. A BLIK takiego mechanizmu, jako standardowej usługi dostępnej operatorom hazardowym, po prostu nie udostępnia.

Jest jeszcze warstwa, o której mało kto mówi, a która moim zdaniem jest sednem sprawy. Operator BLIK pilnuje, jak używana jest jego marka, i nie zgadza się na każde zastosowanie. Gdy wyszło na jaw, że BLIK pojawia się w miejscach, których nie autoryzował, biuro prasowe systemu odpowiedziało jasno, że nie miało świadomości takiego wykorzystania marki i że za każdym razem, gdy dowiaduje się o bezprawnym użyciu BLIK-a, podejmuje kroki, żeby zablokować takie działania. To stanowisko tłumaczy, dlaczego oficjalna, dwukierunkowa integracja z operatorami hazardowymi nie powstaje, a wszystko, co przypomina wypłatę BLIK, w rzeczywistości jest czymś innym pod podobną nazwą.

Dlatego gdy widzisz gdzieś obietnicę wypłaty BLIK, prawie zawsze kryje się za nią jedna z dwóch rzeczy. Albo jest to przelew zwrotny na konto bankowe powiązane z twoim BLIK-iem, opisany marketingowo jako wypłata BLIK, choć technicznie to zwykły przelew. Albo jest to wypłata przez e-portfel, czyli pośrednika, do którego BLIK kiedyś wpłacał, a teraz portfel oddaje środki. W obu przypadkach BLIK jako taki nie wykonuje wypłaty, jest co najwyżej etykietą naklejoną na inny mechanizm.

To rozróżnienie ma praktyczne konsekwencje. Skoro wypłata idzie innym kanałem niż wpłata, to po pierwsze będzie wolniejsza, bo przelew czy obsługa portfela nie są tak natychmiastowe jak płatność BLIK. Po drugie będzie wymagała podania danych, których przy wpłacie nie podawałeś, na przykład numeru rachunku bankowego. Po trzecie zadziała tu weryfikacja tożsamości, której wpłata zwykle nie wyzwala. Innymi słowy, wpłata jest prosta, bo to ty wysyłasz pieniądze, a wypłata jest złożona, bo to ktoś wysyła pieniądze tobie i musi mieć pewność, że to naprawdę ty.

Z mojego doświadczenia najzdrowsze podejście jest takie: traktuj BLIK jako wygodny bilet wstępu, a nie jako drogę wyjścia. W momencie pierwszej wpłaty zadaj sobie pytanie, jaką metodą odbierzesz wygraną, i sprawdź, czy ta metoda jest dostępna i czy jesteś gotów przejść jej wymagania. Gracze, którzy planują wyjście już na wejściu, niemal nigdy nie trafiają na nieprzyjemne niespodzianki przy wypłacie.

Jest jeszcze jeden powód tej asymetrii, bardziej praktyczny niż techniczny, i dotyczy pieniędzy operatora. Wpłata to dla serwisu przychód, więc opłaca mu się, żeby była jak najprostsza, najszybsza i pozbawiona tarcia. Wypłata to wydatek, a do tego moment, w którym musi mieć absolutną pewność, komu wysyła pieniądze i czy ma do tego prawo. Stąd dodatkowe pytania, dodatkowe dane i dodatkowy czas. Ta sama logika rządzi zresztą całym światem finansów: pieniądze zawsze wpływają łatwiej, niż wypływają, bo przy wypływie ktoś bierze na siebie ryzyko pomyłki. Gdy zrozumiesz, że trudniejsza wypłata to nie kaprys, tylko struktura, przestajesz oczekiwać symetrii, której z natury rzeczy nie będzie.

Czym faktycznie odbierzesz wygraną, gdy BLIK odpada

Skoro brama wejściowa i wyjściowa to dwie różne bramy, warto poznać te wyjściowe, zanim ich potrzebujesz. Z mojej obserwacji większość graczy odkrywa dostępne metody wypłaty dopiero w momencie, gdy chce wypłacić, czyli w najgorszym możliwym czasie, pod presją i często wieczorem, gdy obsługa wolniej odpowiada. Lepiej znać krajobraz wcześniej.

Najczęstszą i najbardziej naturalną metodą jest przelew bankowy na konto. To ta sama droga, którą BLIK pobierał pieniądze, tyle że pokonywana w przeciwnym kierunku i bez udziału samego BLIK-a. Podajesz numer rachunku, operator wykonuje przelew zwrotny, pieniądze lądują na koncie. Zaletą jest to, że trafiają wprost do banku, którego używasz na co dzień. Wadą jest czas, bo przelew międzybankowy ma własny rytm sesji rozliczeniowych i nie jest natychmiastowy jak BLIK.

Druga grupa to e-portfele, czyli pośrednicy płatniczy. Tu pieniądze trafiają najpierw na twoje konto w portfelu, a stamtąd przelewasz je dalej do banku albo wydajesz inaczej. E-portfele bywają szybsze od klasycznego przelewu w samym momencie wypłaty z serwisu, ale dodają etap, bo z portfela też musisz w końcu wyciągnąć pieniądze do realnego świata, a to oznacza kolejny transfer i często kolejną opłatę. Mechanikę pośrednictwa, w tym jak BLIK zasila te portfele na wejściu, rozłożyłem osobno w tekście o płatnościach BLIK przez pośrednika, bo to temat, który łączy się i z wpłatą, i z wypłatą.

Trzecia możliwość to karty płatnicze, choć tu sytuacja bywa zniuansowana. Część serwisów pozwala wypłacać na kartę, którą wcześniej wpłacałeś, ale skoro u nas wpłata szła BLIK-iem, karta nie była powiązana z kontem, więc ta ścieżka często odpada lub wymaga dodatkowych kroków. Czwarta, rosnąca grupa, to kryptowaluty, ale to osobny świat z własnymi zasadami, ryzykami i zmiennością, który dla typowego gracza szukającego prostego odbioru wygranej zwykle komplikuje więcej, niż upraszcza.

Reguła, której trzymam się przy ocenie każdej metody, brzmi: licz wszystkie etapy do realnych pieniędzy, nie tylko pierwszy. Wypłata na e-portfel, która trwa godzinę, ale potem wymaga dwudniowego transferu z portfela do banku i pobiera dwie opłaty po drodze, jest w sumie wolniejsza i droższa niż przelew, który idzie wprost na konto przez dobę bez dodatkowych kosztów. Marketingowo szybsza metoda potrafi być realnie wolniejsza, gdy policzysz całą drogę.

Która metoda dla kogo. Jeśli zależy ci na prostocie i nie spieszysz się o godziny, przelew bankowy jest najbardziej przejrzysty, bo pieniądze trafiają wprost tam, gdzie i tak je trzymasz, bez dodatkowego konta do obsługi. Jeśli wypłacasz często i chcesz mieć środki szybko dostępne między serwisami, e-portfel ma sens, bo skraca pierwszy etap, choć zmusza cię do utrzymywania jeszcze jednego konta i pamiętania o jego opłatach. Karta bywa wygodna tam, gdzie i tak nią wpłacałeś, ale w naszym scenariuszu, gdzie wejście szło BLIK-iem, rzadko jest gotowa do użycia bez dodatkowych formalności. Nie ma uniwersalnie najlepszej metody, jest tylko metoda dopasowana do tego, jak często i jak szybko chcesz odbierać pieniądze.

Pokażę to na prostym, bezbrandowym rachunku. Załóżmy wygraną 1000 zł i dwie ścieżki. W pierwszej wybierasz przelew bankowy: operator akceptuje wniosek tego samego dnia, pieniądze idą najbliższą sesją i są na koncie w ciągu doby, bez dodatkowych opłat, więc odbierasz pełne 1000 zł. W drugiej wybierasz e-portfel: środki trafiają do portfela w godzinę, ale wyciągnięcie ich do banku zajmuje kolejny dzień i pobiera, powiedzmy, 1 procent opłaty za wypłatę z portfela, więc na konto trafia około 990 zł i to dzień później, niż się spodziewałeś. Hasło o szybszej wypłacie dotyczyło tylko pierwszego etapu. Cała droga do gotówki wypadła wolniej i drożej.

Ile realnie trwa wypłata i co ten czas wydłuża

Cierpliwość przy wypłacie to umiejętność, której gracze uczą się zwykle na własnej skórze. Przyzwyczajeni do błyskawicznej wpłaty BLIK oczekują, że wyjście pójdzie równie szybko, a potem nerwowo odświeżają konto, gdy mijają godziny. Wytłumaczę, skąd bierze się ten czas, bo gdy rozumiesz mechanizm, przestajesz odświeżać i zaczynasz planować.

Wypłata składa się z trzech faz, które trzeba liczyć osobno. Pierwsza to akceptacja wniosku przez operatora, czyli czas, w którym serwis sprawdza twoje żądanie i je zatwierdza. Druga to przetworzenie płatności, czyli faktyczne wysłanie pieniędzy. Trzecia to czas księgowania po stronie odbiorcy, czyli twojego banku lub portfela. Każda z tych faz ma własny zegar i własne wąskie gardła, a marketingowe hasło o wypłacie w godzinę zwykle odnosi się tylko do pierwszej.

Pierwsza faza, akceptacja, bywa najdłuższa i najmniej przewidywalna, bo zależy od człowieka albo od kolejki wniosków. Tu wchodzą w grę szczyty ruchu. Warto mieć świadomość, jak intensywny potrafi być pojedynczy dzień w systemie płatności mobilnych, bo to pokazuje skalę obciążeń, z jakimi mierzy się cała infrastruktura. W najbardziej intensywnym dniu 2025 użytkownicy BLIK wykonali niemal 13 mln transakcji, co daje wyobrażenie o tym, jak wyglądają piki dobowe w polskich płatnościach. Wypłaty z serwisów hazardowych nie idą oczywiście przez BLIK, ale podlegają podobnej logice szczytów: wieczory, weekendy i dni po wypłatach wynagrodzeń to momenty, gdy kolejki wniosków rosną, a akceptacja zwalnia.

Druga i trzecia faza zależą już od wybranej metody. Przelew bankowy podlega sesjom rozliczeniowym, więc wniosek zaakceptowany po ostatniej sesji dnia faktycznie ruszy dopiero następnego dnia roboczego, a weekend potrafi dołożyć kolejne dni. E-portfel bywa szybszy w samym transferze, ale potem dochodzi etap wyciągnięcia pieniędzy z portfela. To dlatego ta sama wygrana u dwóch graczy, jednego z przelewem, drugiego z portfelem, dotrze w zupełnie różnym czasie, mimo że wniosek złożyli w tej samej minucie.

Jest też czynnik, który dotyczy wyłącznie pierwszej wypłaty: weryfikacja tożsamości. Jeśli nie przeszedłeś jej wcześniej, pierwsza wypłata uruchomi proces KYC, który potrafi wydłużyć całość o kilka godzin lub dni, zależnie od tego, jak szybko prześlesz dokumenty i jak szybko zostaną sprawdzone. To najczęstszy powód, dla którego pierwsza wypłata trwa nieproporcjonalnie długo w porównaniu z kolejnymi. Gracze biorą to za opieszałość, a to po prostu jednorazowa procedura, którą lepiej mieć za sobą, zanim w ogóle wygrasz.

Weryfikacja przed wypłatą, czyli KYC bez paniki

Słowo KYC wywołuje u graczy reakcję obronną, jakby chodziło o przeszkodę wymyśloną po to, żeby utrudnić odbiór pieniędzy. Rozprawmy się z tym mitem. KYC, czyli z angielskiego poznaj swojego klienta, to procedura potwierdzenia tożsamości, którą stosują nie tylko serwisy hazardowe, ale każdy bank, każda instytucja finansowa i każdy poważny pośrednik płatniczy. Gdy zakładałeś konto bankowe, też przez nią przeszedłeś, tylko może tego nie nazwano tym skrótem.

W praktyce KYC sprowadza się do udowodnienia trzech rzeczy: że istniejesz, że jesteś tym, za kogo się podajesz, i że pieniądze, którymi obracasz, trafiają do ciebie, a nie do kogoś, kto przejął twoje konto. Operator zwykle prosi o dokument tożsamości, czasem o potwierdzenie adresu i o powiązanie metody płatności z twoim nazwiskiem. To irytujące, gdy chcesz tylko wypłacić wygraną, ale to ta sama bariera, która chroni cię przed sytuacją, w której ktoś podszywa się pod ciebie i wypłaca twoje pieniądze na obce konto.

Najważniejsza rada, jaką mam w tej kwestii, jest też najprostsza: przejdź weryfikację od razu po założeniu konta, zanim cokolwiek wygrasz. Gracze odkładają KYC, bo przy wpłacie nikt go nie wymaga, a potem proces uruchamia się w najgorszym momencie, gdy chcą szybko wypłacić, i dokłada się do czasu oczekiwania. Jeśli masz dokumenty gotowe i przesłane wcześniej, pierwsza wypłata pójdzie tak samo gładko jak kolejne. To jedna z niewielu rzeczy w tej całej układance, którą masz pod pełną kontrolą.

Warto też wiedzieć, że KYC nie blokuje wypłaty na stałe, tylko ją wstrzymuje do momentu potwierdzenia. To różnica fundamentalna. Wstrzymanie kończy się, gdy dostarczysz dokumenty i zostaną zaakceptowane. Jeśli natomiast trafiasz na serwis, który po przesłaniu poprawnych dokumentów nadal piętrzy żądania, prosi o coraz to nowe potwierdzenia i przeciąga proces w nieskończoność, to nie jest już KYC, tylko czerwona flaga, o której opowiem w następnej sekcji. Zdrowa weryfikacja ma początek i koniec.

Co najczęściej wydłuża weryfikację po stronie gracza. Najpierw jakość dokumentów: rozmazane zdjęcie dowodu, ucięty róg, odblask na hologramie, i już dostajesz prośbę o ponowne przesłanie, co kosztuje cały kolejny cykl sprawdzania. Potem niezgodność danych: nazwisko na koncie gracza inne niż na dokumencie, literówka w adresie, metoda płatności zarejestrowana na kogoś innego. Każda taka rozbieżność zatrzymuje proces, bo system nie potrafi sam rozstrzygnąć, czy to pomyłka, czy próba podszycia. I wreszcie dane do wypłaty niepowiązane z twoją tożsamością, na przykład numer rachunku, którego serwis nie potrafi przypisać do twojego nazwiska. Dobre zdjęcia, zgodne dane i metoda wypłaty na twoje nazwisko to trzy rzeczy, które skracają KYC z dni do godzin, a wszystkie trzy zależą wyłącznie od ciebie.

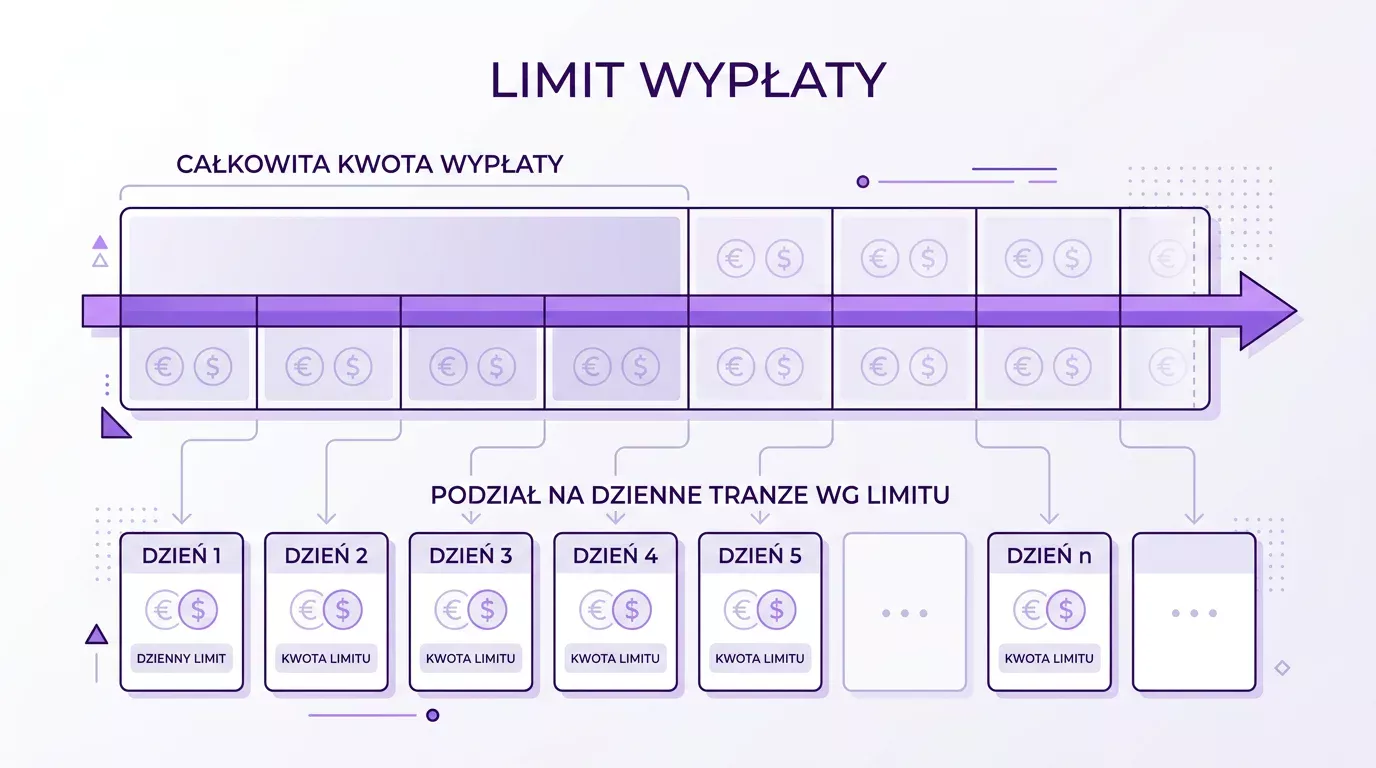

Limity wypłaty i dlaczego pojedyncza kwota bywa krojona

Trafiłeś na sytuację, w której chcesz wypłacić większą sumę, a serwis pozwala robić to tylko porcjami. To nie zawsze złośliwość i warto rozumieć, gdzie kończy się uzasadniony limit, a gdzie zaczyna się sposób na trzymanie twoich pieniędzy dłużej, niż trzeba.

Limity wypłaty bywają dzienne, tygodniowe i miesięczne, i pełnią realne funkcje. Chronią przed praniem pieniędzy, rozkładają obciążenie finansowe operatora i bywają wymogiem licencyjnym. Problem zaczyna się, gdy limit jednej wypłaty jest tak niski, że odebranie większej wygranej rozciąga się na tygodnie, a w międzyczasie kuszony jesteś, żeby te pieniądze obstawić z powrotem. To wtedy limit przestaje być zabezpieczeniem, a staje się narzędziem.

Prezes Polskiego Standardu Płatności ujął granicę między jednym a drugim wyjątkowo trafnie, mówiąc, że limitowanie kwoty pojedynczej wypłaty nie powinno być sposobem na szukanie dodatkowych przychodów, i dodając, że skoro BLIK jest systemem otwartym, ewentualne zmiany warunków obejmują wszystkich interesariuszy na tych samych zasadach. Wypowiedź dotyczyła samego systemu płatniczego, ale myśl przenosi się wprost na świat kasyn: limit ma chronić, a nie zarabiać na zwłoce. Gdy limit pojedynczej wypłaty wygląda na ustawiony tak, by utrudnić odebranie wygranej, traktuj to jako sygnał ostrzegawczy.

Praktyczna wskazówka. Zanim wpłacisz większą kwotę, sprawdź w regulaminie nie tylko limity wpłaty, ale przede wszystkim limity wypłaty, bo to one zdecydują, jak szybko odzyskasz pieniądze. Niski limit wypłaty przy wysokim limicie wpłaty to klasyczny układ, który działa na twoją niekorzyść: łatwo włożyć, trudno wyjąć.

Czerwone flagi, po których poznasz problem zanim stracisz pieniądze

Najlepsza wypłata to ta, której problemy przewidziałeś, zanim wpłaciłeś. Brzmi paradoksalnie, ale po latach analizowania reklamacji wiem, że większość zablokowanych wygranych dało się przewidzieć na etapie, gdy gracz jeszcze nie zaryzykował ani złotówki. Pieniądze trafiają do nieuczciwych serwisów na ogromną skalę, a sygnały ostrzegawcze prawie zawsze są widoczne wcześniej.

Skala problemu nie jest abstrakcyjna. W 2025 Polacy wpłacili do nielegalnych serwisów hazardowych szacunkowo 15 mld zł, a to pieniądze, z których spora część nigdy nie wróciła do graczy w postaci wypłaconych wygranych. Gdy serwis działa poza jakąkolwiek odpowiedzialnością, wypłata przestaje być prawem gracza, a staje się łaską operatora, i wtedy wszystkie opisane wyżej mechanizmy, limity, KYC, czas przetwarzania, mogą zostać użyte nie do ochrony, lecz do zatrzymania twoich środków.

Ryzyko nie kończy się na samym serwisie, bo sam moment przelewu też bywa polem nadużyć, gdy w grę wchodzą nie do końca uczciwe pośrednictwa albo podszycia. Skalę oszustw przelewowych w Polsce dobrze pokazuje to, że w pierwszym półroczu 2025 odnotowano 41,8 tys. oszustw z wykorzystaniem polecenia przelewu, o wartości 334,8 mln zł, czyli o 18,4 procent więcej niż rok wcześniej. Gracz, który wypłaca przez nieprzejrzysty łańcuch pośredników, wchodzi dokładnie w ten obszar ryzyka, dlatego prosta, bezpośrednia ścieżka wypłaty na własne konto bankowe jest nie tylko wygodniejsza, ale i bezpieczniejsza od egzotycznych konstrukcji z wieloma ogniwami po drodze.

Pierwsza czerwona flaga to brak jasnych zasad wypłaty przed wpłatą. Jeśli nie potrafisz znaleźć, jakimi metodami i w jakim czasie odbierzesz pieniądze, zanim je wpłacisz, to nie jest przeoczenie, to celowa mgła. Druga to weryfikacja, która nie ma końca. Przesyłasz dokumenty, są poprawne, a serwis wymyśla kolejne żądania. Trzecia to limity wypłaty rażąco niższe niż limity wpłaty, czyli układ zaprojektowany tak, żeby pieniądze łatwiej wchodziły, niż wychodziły.

Czwarta flaga, najbardziej zdradliwa, to presja, żebyś nie wypłacał. Bonusy za rezygnację z wypłaty, oferty pojawiające się dokładnie w momencie, gdy klikasz wyjście, sztucznie tworzone powody, by zostawić pieniądze na koncie. Zdrowy serwis nie walczy o to, żebyś nie odebrał własnej wygranej. Gdy czujesz, że ktoś usilnie zniechęca cię do wypłaty, to najsilniejszy z możliwych sygnałów, że coś jest nie tak.

Moja zasada na koniec, wypracowana przez lata i niewzruszona: oceniaj serwis po tym, jak wypuszcza pieniądze, nie po tym, jak je przyjmuje. Każdy potrafi sprawić, że wpłata jest łatwa, bo wpłata to przychód. Prawdziwy charakter operatora widać przy wypłacie. Jeśli mechanizmy wyjścia są jasne, przewidywalne i symetryczne wobec wejścia, masz do czynienia z porządkiem. Jeśli wejście jest gładkie, a wyjście pełne przeszkód, masz odpowiedź na pytanie, którego jeszcze nie zadałeś.